Pour analyser les comptes consolidés, il est nécessaire de comprendre les méthodes de consolidation et leur incidence sur la présentation des comptes du groupe. L’objectif de ce chapitre est de donner aux lecteurs une bonne compréhension des méthodes de consolidation. Ces trois méthodes de consolidation sont : L’intégration globale, l’intégration proportionnelle et enfin la mise en équivalence.

Le choix d’une méthode de consolidation

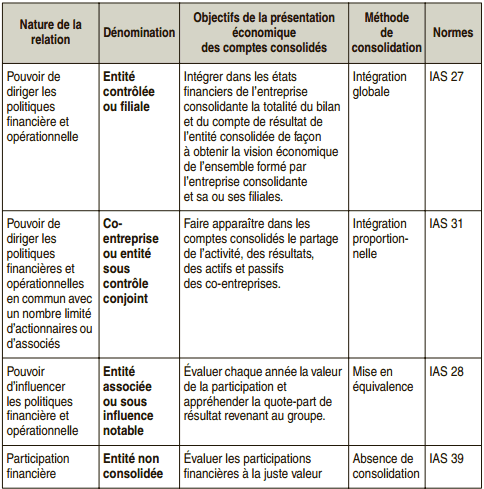

Les comptes consolidés ont pour l’objectif de fournir une image fidèle de l’activité, de la performance et de la situation financière de l’ensemble des entreprises qui constitue un groupe. Dans l’article précédent traitant de la définition du périmètre, nous avons constaté que les participations se classent en plusieurs catégories en fonction du lien juridique et économique qui l’unit à l’entité consolidante.

Le tableau ci-dessous synthétise les différentes catégories de participation et la méthode de consolidation qui leur est applicable.

À présent nous allons expliquer les trois méthodes de consolidation à partir d’un exemple.

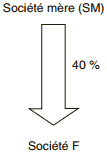

Prenons un groupe composé d’une société mère et d’une participation détenue à 40 %.

La société F est détenue à 40 % par la société SM, dans cette situation l’entité F peut être :

– soit une Entité contrôlée ou filiale (sous contrôle exclusif) ;

– soit une Co-entreprise (sous contrôle conjoint) ;

– soit une Entité associée (sous influence notable).

En fonction du lien juridique et économique qui unit F à SM, la société F est susceptible d’être consolidée dans le bilan de la mère (SM) selon l’une des trois méthodes de consolidation. Bien évidemment, pour une situation donnée, la qualification de ce lien est unique. Toutefois, pour les besoins de la démonstration nous allons consolider F en utilisant successivement les trois méthodes de consolidation. Nous verrons de la sorte clairement l’incidence de chacune de ces méthodes sur les comptes du groupe.

Le pourcentage d’intérêt de SM dans F est de 40 %. (Cette notion a été définie dans le chapitre précédent).

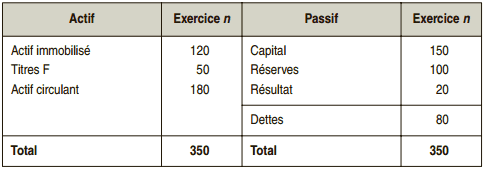

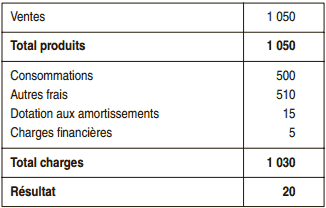

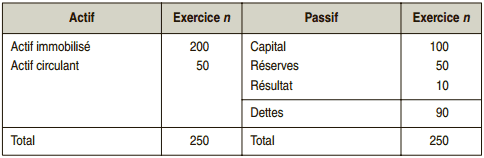

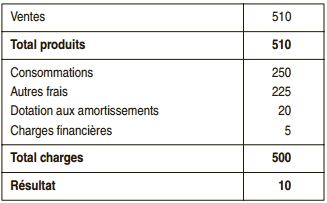

Le bilan et le compte de résultat de SM et F se présentent de la façon suivante (en k€) :

Bilan SM

Compte de résultat SM

Bilan F

Compte de résultat F

Méthodes de consolidation 1 : L’intégration globale

Il résulte de la définition du contrôle exclusif que l’entreprise consolidante dispose de la totalité des actifs et passifs de l’entité comme s’il s’agissait de ses propres actifs et passifs. Cependant, des minoritaires contribuent à financer les actifs de la filiale.

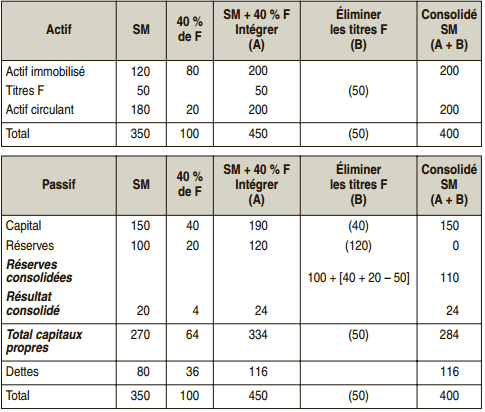

L’intégration globale conduit à réaliser trois étapes successives :

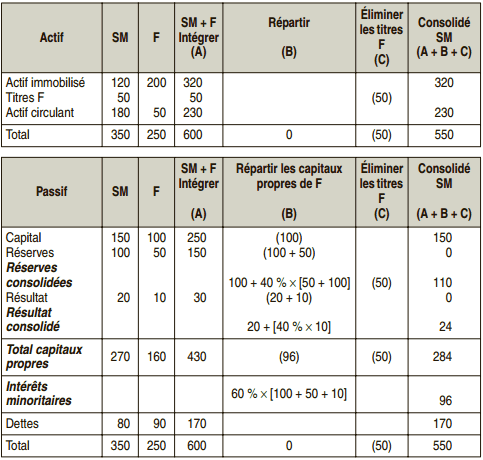

• Intégrer dans les comptes de l’entreprise consolidante la totalité du bilan et du compte de résultat de la filiale F (après retraitements éventuels et éliminations des opérations internes au groupe). Cette opération correspond à une addition du bilan et du compte de résultat de F avec ceux de SM (étape A).

• Répartir les capitaux propres et le résultat de la filiale intégrée (F) entre les intérêts de l’entreprise consolidante et les intérêts des autres associés ou actionnaires, dits « intérêts minoritaires » (étape B).

• Éliminer les titres de SM dans F dans le bilan consolidé (étape C).

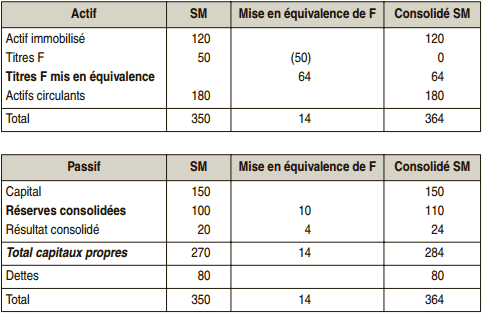

Bilan consolidé groupe SM

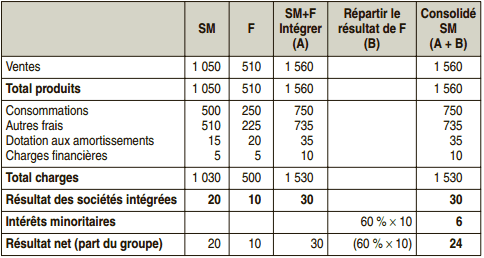

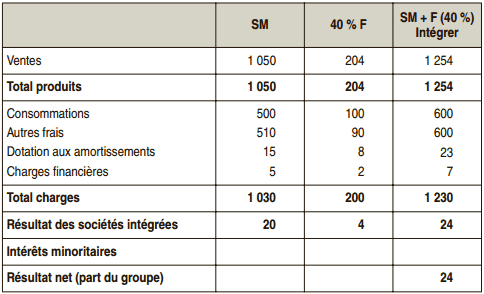

Compte de résultat consolidé groupe SM

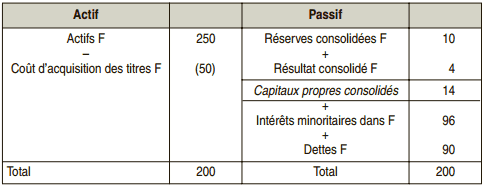

Examinons l’incidence de l’intégration globale de F sur le bilan de la société consolidante SM. Nous observons que les capitaux propres de SM qui s’élevaient à 270 dans les comptes individuels, sont à l’issue de la consolidation d’un montant de 284, soit une augmentation de 14.

Cette augmentation correspond à la différence entre la quote-part des capitaux propres de F détenue par SM soit 64 (40 % × 160) et le coût d’acquisition des titres F dans le bilan de SM soit 50.

La consolidation a donc conduit à « réévaluer » dans le bilan consolidé la valeur de la participation détenue dans F d’un montant de 14. Cette « réévaluation » s’est opérée sur les réserves consolidées pour un montant de + 10, soit la différence entre les réserves consolidées de 110 et les réserves de SM 100.

Le résultat consolidé s’élève à 24 soit le résultat de SM + 20 auquel s’ajoute + 4 la fraction du résultat de F revenant à la société consolidante.

Les intérêts minoritaires s’élèvent à 96 soit la fraction des capitaux propres de F ne revenant pas au groupe (160 × 60 %).

En définitive, le mécanisme de l’intégration globale se synthétise par cette équation :

(Actifs F – Dettes F) – Capitaux propres F non détenus par SM – Coût d’acquisition des titres F = Résultat consolidé F + Réserves consolidées F

ou

Actifs F – Coût d’acquisition des titres F = Résultat consolidé F + Réserves consolidées F + Capitaux propres F non détenus par SM + Dettes F

Cela conduit à représenter au bilan de SM l’incidence de l’intégration globale de F :

F (intégration globale)

Méthodes de consolidation 2 : L’intégration proportionnelle

Rappelons que le contrôle conjoint est le partage du contrôle d’une entité en vertu d’un accord contractuel. L’intégration proportionnelle constitue à ce jour la méthode de référence pour consolider les co-entreprises. Le groupe peut néanmoins utiliser la mise en équivalence.

Cependant, dans le cadre du projet de convergence de l’IASB avec les US GAAP, une suppression de la méthode de l’intégration proportionnelle est envisagée, à l’horizon 2010. Cette suppression aurait des incidences importantes sur la présentation des états financiers des groupes utilisateurs de cette méthode de consolidation.

L’intégration proportionnelle traduit cette notion de contrôle conjoint en procédant à un partage des actifs et passifs de la société détenue comme si la société consolidante détenait en quelque sorte directement une fraction des actifs et supportait une fraction des passifs.

Cela conduit à deux étapes :

• Intégrer dans les comptes de l’entreprise consolidante la quote-part des actifs et dettes, correspondant au pourcentage d’intérêt détenu par la société consolidante dans F (après retraitements éventuels et éliminations des opérations internes au groupe) (étape A).

• Éliminer les titres de SM dans F dans le bilan consolidé (étape B).

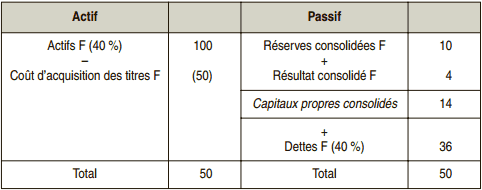

Bilan consolidé groupe SM

Compte de résultat consolidé groupe SM

L’intégration proportionnelle conduit à un montant de capitaux propres part du groupe de 284 identique à celui constaté avec l’intégration globale.

Seule la présentation du bilan et du compte de résultat diffère.

Le mécanisme de l’intégration proportionnelle se résume à une équation :

(40 % Actifs F – 40 % Dettes F) – Coût d’acquisition des titres F = Résultat consolidé F + Réserves consolidées F

ou

40 % × Actifs F – Coût d’acquisition des titres F = Résultat consolidé F + Réserves consolidées F + 40 % × Dettes F

Cela conduit à représenter l’incidence au bilan de SM de l’intégration proportionnelle de F :

F (intégration proportionnelle)

Méthodes de consolidation 3 : La mise en équivalence

Rappelons que la norme IAS 28 définit l’influence notable comme étant le pouvoir de participer aux décisions de politique financière et opérationnelle sans toutefois exercer le contrôle de ces politiques. Cette influence notable est présumée si l’entité consolidante détient directement ou indirectement plus de 20 % des droits de vote.

La mise en équivalence est une technique de consolidation sans intégration. Elle consiste simplement à procéder à une réestimation des titres F au bilan de SM. La société mère ne contrôlant pas cette entité, il n’y a pas lieu d’intégrer ni les actifs, ni les passifs de la filiale F dans les comptes de la société consolidante.

Cette méthode comprend deux étapes :

• Au bilan consolidé est substituée à la valeur des titres de F( Les titres des entités consolidées demeurent valorisés au coût historique dans les comptes individuels de SM.), la quote-part des capitaux propres correspondant à ces titres (y compris le résultat de l’exercice).

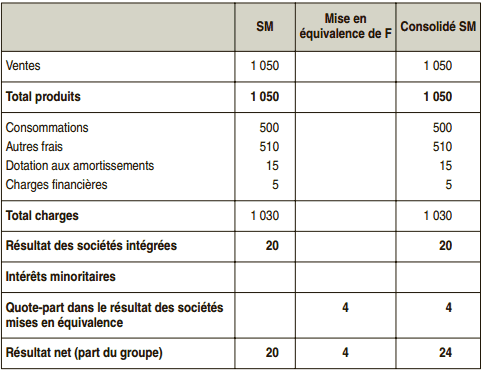

• Le compte de résultat consolidé reprend la quote-part de résultat revenant au groupe sur une ligne spécifique : quote-part dans le résultat des sociétés mises en équivalence.

Bilan consolidé groupe SM

Compte de résultat consolidé groupe SM

La mise en équivalence conduit à un montant de capitaux propres part du groupe de 284 semblable au montant constaté avec l’intégration globale et l’intégration proportionnelle.

Le mécanisme de la mise en équivalence se résume à une équation :

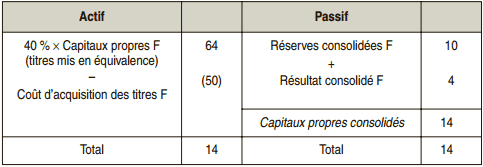

40 % Capitaux propres F – Coût d’acquisition des titres = Résultat consolidé F + Réserves consolidées F

Cela conduit à représenter l’incidence au bilan de SM de la mise en équivalence de F :

F (mise en équivalence)

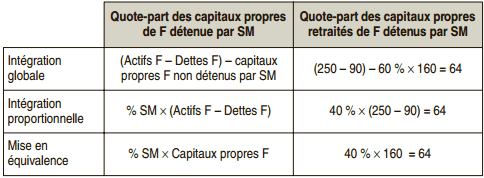

Comparaison des trois méthodes de consolidation

La consolidation consiste à remplacer le poste titres de participation par la fraction des capitaux propres que détient la société mère dans F.

Ce mécanisme de « réévaluation » des titres se conduit de trois façons distinctes qui traduisent le niveau de contrôle du groupe sur les actifs et passifs de la société détenue. Néanmoins quelque soit la méthode utilisée les capitaux propres consolidés sont identiques. Le choix d’une méthode de consolidation ne joue en définitive que sur la présentation des comptes mais pas sur la valeur comptable du groupe que mesure le montant des capitaux propres part du groupe.

Si nous reprenons l’exemple F, nous constatons que nous avons exprimé de trois façons différentes la quote-part des capitaux propres de F détenue par SM, ces trois façons sont chacune le reflet d’une méthode de consolidation.

Nous mettons en évidence ainsi que les titres F détenus par SM ont une valeur de 64, la valeur des titres F au bilan de SM s’élevant à 50, une différence positive de 14 apparaît.

Les capitaux propres du groupe retracent cet écart dans le poste réserves consolidées pour un montant de 10 et dans le résultat consolidé pour un montant de 4. La qualification du type de contrôle et la méthode de consolidation qui en découle a donc une incidence sur la présentation des comptes mais ne modifie pas le montant des capitaux propres part du groupe. Cet aspect est déterminant pour appréhender convenablement l’analyse financière des comptes consolidés.

Il existe en outre une notion de comptes combinés qui permet de présenter les états financiers d’un ensemble d’entreprises n’ayant pas de lien juridique entre elles mais formant une réalité économique, par exemple un groupe coopératif ou mutualiste. Les comptes combinés consistent à cumuler les actifs, passifs, charges et produits en totalité mais ne conduisent pas à éliminer les titres, ni à partager les capitaux propres en l’absence de lien en capital.

FreshCareer-2022

L’integration proportionnelle consiste a remonter les comptes des societes consolidees a X % ; « X » representant le pourcentage d’interets de la societe consolidante sur chacune de ses societes consolidees. Contrairement a la methode de l’integration globale, aucun interet minoritaire n’est constate.