La méthode du coût cible, d’origine japonaise, consiste à déterminer le coût prévisionnel d’un produit à ne pas dépasser en partant du marché.Le coût cible d’un produit résulte de la différence entre le prix de vente et la marge souhaitée par l’entreprise.

Définition et objectif du coût cible

Le coût cible est défini comme un coût constituant un objectif déterminé, calculé généralement à partir du prix de vente visé (prix cible) dont on déduit la marge souhaitée.

Il est évalué par l’entreprise compte tenu de ses compétences et du marché dès le début de la conception du produit.

La méthode du coût cible repose sur le constat que 80 % des coûts d’un produit sont engagés dès sa conception. Néanmoins, le coût cible d’un produit doit être réévalué tout au long du processus de conception, jusqu’à sa mise en vente et sur l’ensemble de son cycle de vie.

L’objectif de la méthode du coût cible est de réduire sensiblement les coûts dès la conception afin d’augmenter les marges sans nuire à la qualité du produit, donc à la valeur qu’il apporte au client.

En pratique, cette méthode s’avère efficace :

- lorsqu’il existe une forte concurrence ;

- lorsque les coûts de conception des produits sont élevés ;

- lorsque la durée de vie des produits est courte.

La détermination du coût cible

Les étapes de calcul

La méthode du coût cible comporte plusieurs étapes :

1. Analyser : le marché en identifiant les besoins de la clientèle et en étudiant la concurrence.

2. Définir : le prix de vente imposé par le marché : prix que le client accepterait de payer pour acquérir le produit ; prix de vente concurrentiel.

3. Fixer : la marge bénéficiaire attendue par l’entreprise pour le produit concerné. Elle s’exprime le plus souvent par un taux de marge proportionnel au prix de vente.

4. Déterminer :

Coût cible = Prix de vente imposé par le marché – Marge Attendue par l’entreprise

5. Calculer : le coût estimé du produit d’après les compétences professionnelles de l’entreprise et d’après la méthode ABC de préférence. Le coût estimé est le plus souvent supérieur au coût cible.

5. Comparer: le coût estimé du produit avec le coût cible en ayant comme objectif de réduire l’écart entre les deux.

Plusieurs procédés sont utilisés pour réduire les coûts :

- standardisation des composants;

- politique de stockage juste à temps;

- amélioration continue des performances de production;

La mise en œuvre de la méthode du coût cible nécessite l’utilisation de techniques de gestion telles que :

- le benchmarking pour mesurer les capacités de progression par rapport aux concurrents les plus performants ;

- l’analyse de la relation coût-valeur pour optimiser la performance du produit ;

- la méthode ABC, pour le calcul des coûts, fondée sur l’analyse transversale des différents processus de l’entreprise.

La décomposition du coût cible

Le coût cible d’un produit peut être décomposé en coûts cibles par composants ou par éléments ou par sous-ensembles. La démarche est la suivante :

- recenser les différentes fonctions du produit ;

- estimer l’importance que chaque composant ou sous-ensemble représente pour la clientèle ;

- évaluer la contribution de chaque composant ou sous-ensemble à la réalisation des fonctions du produit ;

- déterminer, en conséquence, la part du coût cible du composant ou du sous ensemble dans le coût cible global du produit.

Exemple:

La société Évasion fabrique des sacs à dos.

L’entreprise décide de créer un nouveau produit : le sac à dos spécial randonnée, ultra léger et très résistant, conçu pour la grande randonnée sur tous terrains.

Les données de l’étude sont les suivantes :

Composants Fonctions

Armature en aluminium Fonction ergonomie (confort dos et portage)

Sac Fonction contenance et poids

Bretelles ergonomiques Fonction esthétique

Sangles de rappel de charge

Ceinture réglable

Prix cible : 34,68 toutes taxes comprises, TVA 20 %

Marge bénéficiaire attendue : 40 % du prix de vente HT

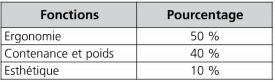

Degré d’importance des fonctions en pourcentage :

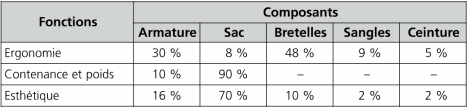

Contribution de chaque composant dans la satisfaction des fonctions :

Coût estimé de chaque composant :

Calcul du coût cible global

Prix de vente – Marge = Coût cible

(34,68/1,196 )- x ((34,68/1,196) x 40 %)= 17,40 €

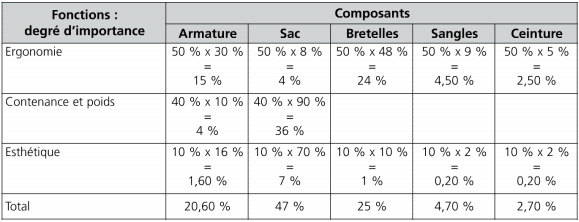

Part de chaque composant dans la structure du coût cible :

Degré d’importance des fonctions x Fonctions remplies par chaque composant

Calcul du coût cible par composant et évaluation de l’écart

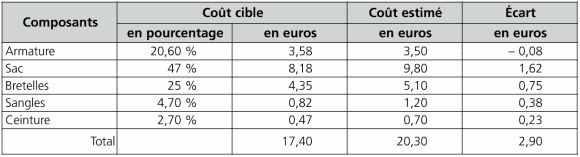

Coût cible global : 17,40 €

Coût estimé : 20,30 €

Écart = Coût estimé – Coût cible : 20,30 – 17,40 = 2,90 €

Les réductions de coûts doivent porter en priorité sur le sac car il représente le plus fort pourcentage dans la structure du coût.

youssef El Mechrafy

salut cv ramadn said les cours el les exercices c’est en niveau ms ila momkin chi des exercices f cout marginal 7athom lina wla sayftli f email dyali: mmechrafi1@gmail.com