Le suivi des stocks est un élément clé pour toute entreprise qui gère des produits physiques, qu’il s’agisse de matières premières, de produits finis ou de biens intermédiaires. Une gestion efficace des stocks permet de garantir la disponibilité des produits, d’éviter les ruptures et de minimiser les coûts liés au stockage excessif. Avec l’évolution des technologies et l’essor des solutions de gestion automatisées, il est désormais possible d’optimiser le suivi des stocks grâce à des outils adaptés. Cet article explore les meilleures pratiques et les solutions disponibles pour améliorer la gestion des stocks, tout en maximisant l’efficacité opérationnelle.

Les stocks détenus par l’entreprise doivent être inscrits à l’actif du bilan à la clôture de l’exercice et posent donc la question du choix du mode de valorisation. La bonne appréhension de la logique comptable liée aux stocks permet de comprendre l’incidence sur le résultat dégagé par l’entreprise.

L’évaluation des stocks au bilan

Un stock est un élément identifiable du patrimoine (générant des avantages économiques futurs) destiné à être vendu ou consommé.

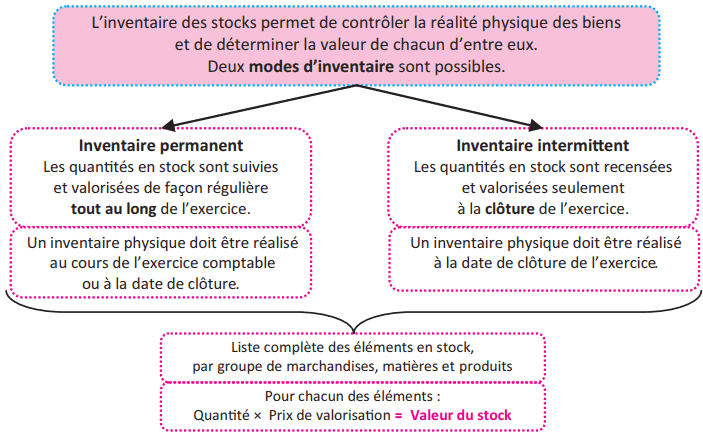

A. L’inventaire des stocks

Comme tous les éléments du patrimoine, le stock doit être inventorié avant d’être valorisé.

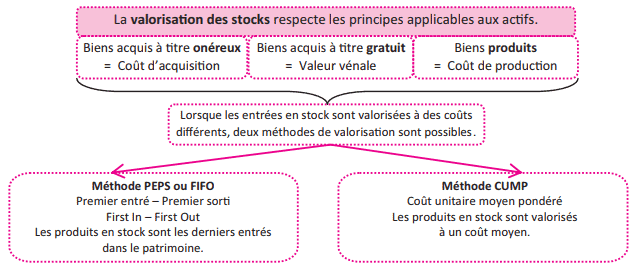

B. Les modes de valorisation

Les quantités peuvent être contrôlées physiquement. Le prix de valorisation doit en revanche être estimé :

La constatation des stocks en comptabilité

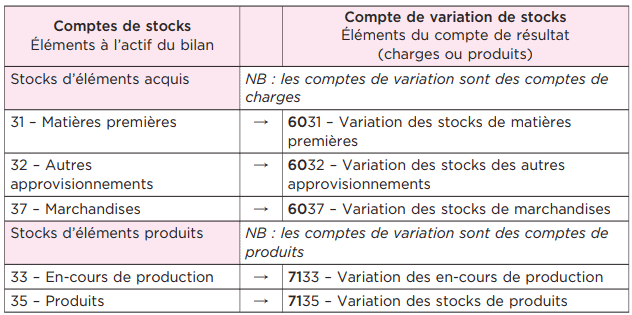

A. La typologie comptable des stocks et des variations de stocks

Les stocks sont des éléments d’actif circulant de la classe 3. Sur le plan comptable, ils sont classés par nature ; à chaque nature de stock est associé un compte de variation de stocks précis :

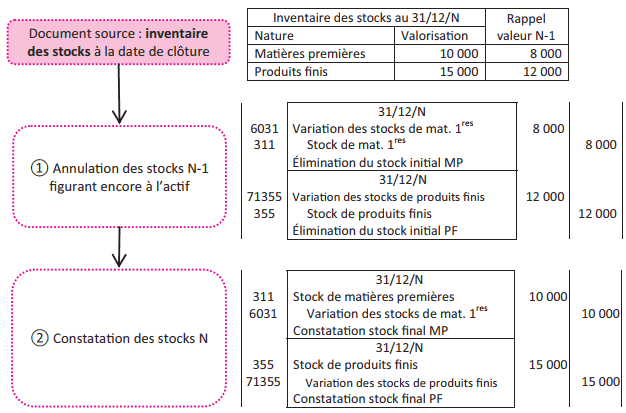

B. Enregistrements comptables liés aux stocks (inventaire intermittent)

Les écritures liées aux stocks sont des écritures d’inventaire constatées à la clôture de l’exercice.

Le suivi des stocks est un levier stratégique pour améliorer la performance de l’entreprise. En adoptant des outils technologiques et des processus bien définis, il est possible de maintenir un juste équilibre entre l’offre et la demande tout en minimisant les coûts. Une gestion optimale des stocks permet non seulement d’éviter les ruptures et les excédents, mais aussi de répondre rapidement aux besoins des clients. En investissant dans un suivi rigoureux et efficace, les entreprises peuvent non seulement gagner en compétitivité, mais aussi garantir leur pérennité sur un marché en constante évolution.

Laisser un commentaire