Mise en situation : Reprenons le bilan de l’entreprise CHAKOR au 15/01/2014 : Les jours suivants, M.CHAKOR a effectué les opérations suivantes : -17-01 : retrait de la banque de 4000 DH pour alimenter la caisse. -20-01 : Paiement au fournisseur HMAD de 10 000 DH e, espèces. -25-01 : vente de la totalité des marchandises pour 60 000 DH contre espèces.

T.A.F :

1- Analyser chaque opération en termes de ressources et d’emplois.

2- Établir le bilan au 20/01 et au 25/01 et commenter le résultat.

Le bilan exprime la situation d’une entreprise à une date donnée ; c’est une « photographie » de l’actif et du passif a cette date.

Les opérations effectuées après cette date vont entrainer une modification de situation de l’entreprise et donc de son bilan.

Opérations sans incidence sur le résultat

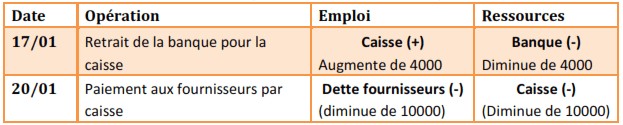

Analysons les opérations du 17 et 20 janvier et dressons le bilan après ces opérations :

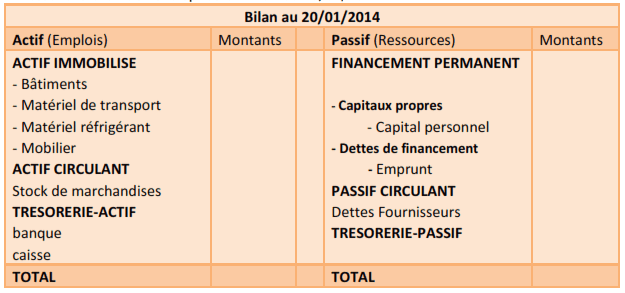

Dressons le bilan de l’entreprise CHAKOR au 20/01/2014 :

Les deux opérations on entraîné un changement dans la valeur de certain élément du bilan (banques –caisse-dettes fournisseurs) sans pour autant influencer l’équilibre de ressources et des emplois (Actif=passif).

Opérations entraînant un résultat.

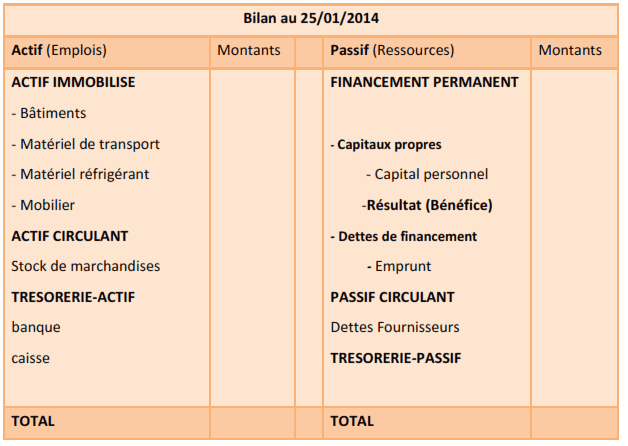

Analysons l’opération du 25/01.

Le stock de marchandises acheté pour 50 000 DH a été revendu pour 60 000 DH, ce qui à généré une richesse supplémentaire ou bénéfice de 10 000 DH pour l’entreprise. Ce résultat à été crée par l’activité de l’entreprise : il s’agit d’une ressource interne. Au niveau du bilan, ce bénéfice figurera parmi les Capitaux propres avec le signe (+).

Bilan de l’entreprise CHAKOR au 25/01/2014.

Laisser un commentaire