L’ajustement des charges et des produits » est un concept comptable qui concerne la répartition correcte des charges et des produits sur les périodes comptables auxquelles ils se rapportent. Voici un aperçu détaillé :

Ajustement des Charges

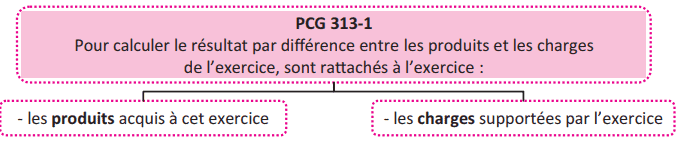

Le principe d’indépendance des exercices doit être respecté lors de l’inventaire.

Les opérations ne sont pas toujours comptabilisées au cours de l’exercice concerné

et doivent, de ce fait, être ajustées.

Les charges correspondent aux dépenses engagées par l’entreprise. Elles doivent être enregistrées dans la période comptable où elles ont été consommées pour produire des biens ou services, indépendamment du moment où elles sont payées.

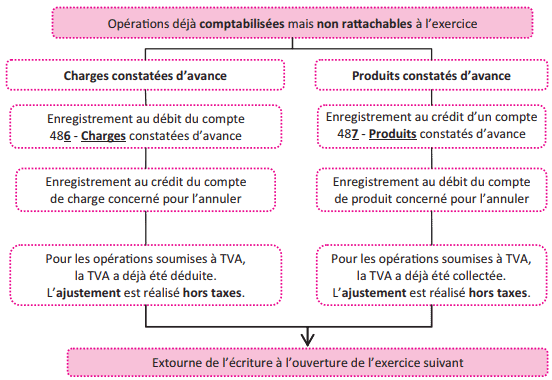

Charges constatées d’avance (CCA) : Ce sont des charges payées au cours de l’exercice en cours mais qui concernent l’exercice suivant. Par exemple, une facture de loyer payée en décembre pour le mois de janvier suivant.

Charges à payer (CAP) : Ce sont des charges qui ont été consommées pendant l’exercice en cours mais qui ne seront payées qu’au cours de l’exercice suivant. Par exemple, des factures de services rendus en décembre mais payées en janvier.

Ajustements des Produits

Les produits représentent les revenus générés par l’entreprise. Ils doivent être enregistrés dans la période comptable où ils ont été réalisés, indépendamment du moment où ils sont encaissés.

Produits constatés d’avance (PCA) : Ce sont des produits encaissés au cours de l’exercice en cours mais qui concernent l’exercice suivant. Par exemple, un abonnement reçu en décembre pour des services à rendre en janvier.

Produits à recevoir (PAR) : Ce sont des produits qui ont été réalisés pendant l’exercice en cours mais qui ne seront encaissés qu’au cours de l’exercice suivant. Par exemple, des services rendus en décembre mais dont le paiement sera reçu en janvier.

Importance de l’ajustement des charges et produits

L’ajustement des charges et des produits permet de respecter le principe de la comptabilité d’engagement, qui stipule que les transactions doivent être enregistrées au moment où elles se produisent, et non au moment où les flux de trésorerie correspondants se produisent. Cela permet de donner une image fidèle et précise de la situation financière de l’entreprise à la fin de chaque période comptable.

Procédure d’ajustement

Identification : Identifier toutes les charges et les produits qui nécessitent un ajustement.

Calcul : Calculer les montants à ajuster pour chaque charge et produit.

Enregistrement : Passer les écritures comptables nécessaires pour ajuster les charges et les produits dans les comptes appropriés.

Par exemple, si une entreprise a payé un loyer de 12 000 euros en décembre pour l’année suivante, elle enregistrera 1 000 euros comme charge pour décembre et 11 000 euros comme charge constatée d’avance pour les mois de janvier à décembre de l’année suivante.

Les charges constatées d’avance et les produits constatés d’avance

Analyse des opérations

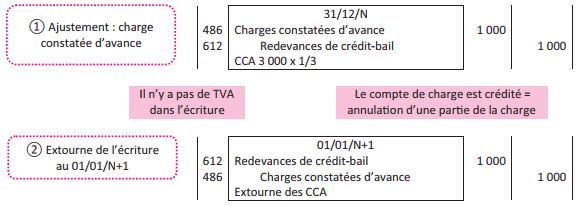

Enregistrements comptables : Charges constatées d’avance

Le 01/11/N, la redevance trimestrielle de crédit-bail est enregistrée et payée pour 3 000 € HT :

- elle concerne les mois de novembre, décembre et janvier ;

- le mois de janvier a donc été comptabilisé sur l’exercice N alors qu’il concerne N+1.

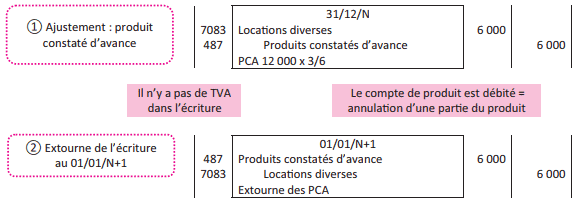

Enregistrements comptables : Produits constatées d’avance

Le 01/10/N, le loyer semestriel du local commercial a été facturé et encaissé pour 12 000 € :

– le loyer est celui des mois d’octobre, novembre, décembre, janvier, février et mars ;

– les mois de janvier à mars ont donc été comptabilisés sur l’exercice N alors qu’il concerne N+1.

Lorsque les charges ou les produits sont à cheval sur les deux exercices, une grande vigilance s’impose pour calculer le montant des charges ou des produits à exclure du résultat de l’année N.

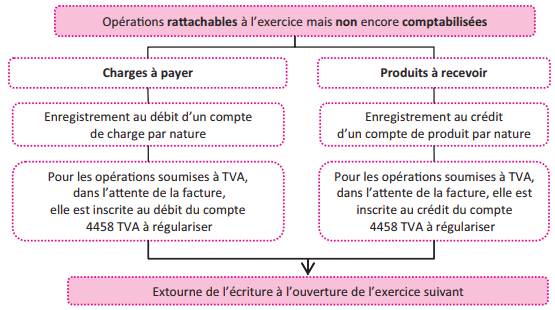

Les charges à payer et les produits à recevoir

Analyse des opérations

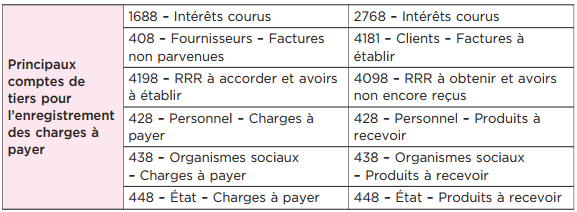

Principales codifications comptables

La codification comptable des charges à payer et produits à recevoir intègre

systématiquement le chiffre 8 en 3e ou 4e position.

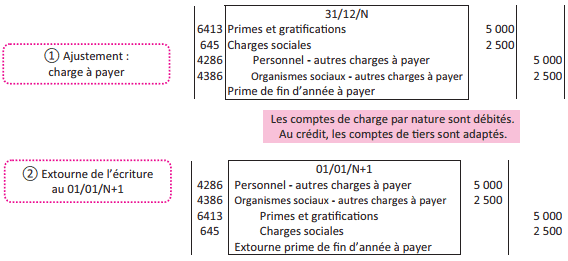

Enregistrements comptables : Charges à payer

Le 30/12/N, le chef d’entreprise décide de verser une prime de fin d’année à ses salariés pour un total de 5 000 € (charges sociales de 50 % en plus). Cette prime sera versée avec le salaire de janvier N+1. S’agissant de salaires, c’est une opération non soumise à TVA.

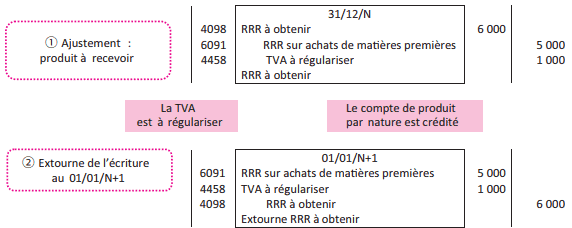

Produits à recevoir

Au 31/12/N, les achats de matières premières réalisés avec le fournisseur ALPHA sont

importants et donnent droit à une ristourne de 5 000 € HT.

Le fournisseur établira l’avoir dans le courant du mois de janvier N+1.

kodjovi IVANO

Merci beaucoup pour vos cours de soutien. sinon, ça nous aide énormément. Svp, pourriez-vous nous les mettre en téléchargement ou bien nous l’envoyer sur notre Email ??