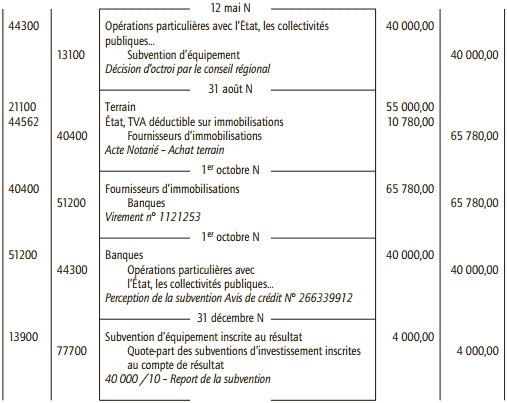

Ci-après on met à votre disposition un exercice corrigé de comptabilité sur la comptabilisation du subvention d’investissement dont voici l’énoncé : La société Risktoo a décidé de s’implanter en Seine-Saint-Denis et de favoriser l’emploi des jeunes de banlieue sans qualification.Dans le cadre du plan banlieues, le conseil général de Seine-Saint-Denis vote le 12 mai N l’octroi d’une subvention de 40 000 € à la société Risktoo, dans le but de financer l’acquisition d’un terrain à bâtir. Il n’y a pas de clause d’inaliénabilité.

Le terrain est acquis le 31 août N, pour un montant hors taxe de 55 000 € HT. Il est payé le 1er octobre par virement bancaire n° 1121253.

Le conseil général débloque aussitôt la subvention versée à la société Risktoo par avis de crédit n° 266339912.

La société Risktoo pratique le report échelonné de cette subvention au résultat.

Enregistrer au livre-journal de la société Risktoo les écritures relatives :

1) à l’année N ;

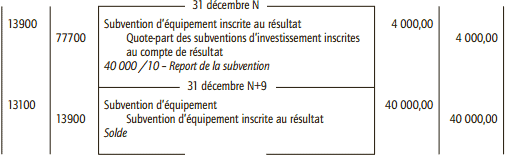

2) au dernier exercice de report de la subvention au résultat.

Correction de l’exercice sur la comptabilisation du subvention d’investissement

1) Écritures relatives à l’exercice N

L’étalement de la subvention se fait sur 10 ans car il n’y a pas de clause d’inaliénabilité sur le terrain.

2) Écritures relatives au dernier exercice de report

abou

comment apprendre la méthode de l’octroi de la subvention