Quand une entreprise française effectue des transactions avec des sociétés établies en dehors de la zone euro, il arrive que les factures d’achats ou de ventes soient réalisées dans une devise différente de l’euro. Que les factures soient libellées en dollars ($), yens (V), Yuan (Y), livres (f)…, il en résulte une variation de change. En effet, entre la date d’émission de la facture et son encaissement, les cours des monnaies auront varié.

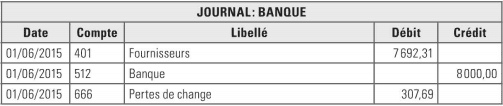

Prenons l’hypothèse où notre entreprise est le client français d’un exportateur étranger, qui lui facture le 1er mai un achat de marchandises pour un montant de 10000,00 $. Supposons qu’à la date d’achat la parité soit de 1,30 $ pour 1 € : la valeur de la facture exprimée en euros est donc de 7692,31 € (10 000/1,30). C’est pour ce montant que l’entreprise comptabilise cette facture puisqu’elle est en France et que sa comptabilité est tenue en euros.

Notre entreprise doit maintenant régler cette facture le 1er juin par un virement de 10000 $, en dollars puisque c’est la devise de la facture, mais la parité est maintenant de 1,25 $ pour 1 €. Le règlement de 10000 $ coûte donc en réalité à l’entreprise 8000,00 € (10 000/1,25). Cette évolution de la parité lui est donc défavorable, et la perte de change s’élève à 307,69 € (7692,31 – 8000 = – 307,69).

Notre entreprise française va donc enregistrer son paiement en tenant compte de cette différence de change: c’est le compte 666 – Pertes de change qui équilibre l’écriture.

Si notre entreprise avait été le fournisseur au lieu de l’acheteur, elle aurait été soumise aux mêmes aléas du risque de change, mais aurait alors fait un gain. Sur le même principe que précédemment, elle aurait utilisé cette fois-ci le compte 766 – Gains de change. Les valeurs, complètement fictives, sont données à titre indicatif.

Laisser un commentaire