Un bulletin de paie doit comporter les mentions obligatoires suivantes :Nom et adresse de l’employeur, établissement dont dépend le salarié, référence de l’organisme auquel l’employeur verse les cotisations de Sécurité sociale, numéro sous lequel ces cotisations sont versées et code APE de l’entreprise; s’il y a lieu, intitulé de la convention collective applicable ou, à défaut, références au Code du travail relatives à la durée des congés payés et du préavis en cas de rupture du contrat;

- nom du salarié, son emploi et position dans la classification conventionnelle;

- rémunération brute avant déduction des cotisations sociales;

- montant de la somme effectivement reçue par le salarié («net à payer»);

- date et mode de paiement;

- dates de congé et le montant de l’indemnité correspondante.

- période et nombre d’heures de travail correspondant au salaire, en distinguant celles qui sont payées au taux normal et celles qui sont majorées pour heures supplémentaires ou toute autre cause ;

- montant (éventuel) du complément différentiel de salaire lié à la RTT, nature et montant des accessoires du salaire (primes de rendement, d’ancienneté, de bilan, complément d’indemnités journalières, pourboires, avantages en nature, indemnités de précarité…);

- nature et le montant de toutes les déductions légales et conventionnelles : CSG, CRDS, cotisations Sécu, assurance chômage, retraites complémentaires, régime de prévoyance, mutuelle;

Attention : le salarié doit conserver précieusement tous ses bulletins de paie et, lorsqu’on les lui réclame, il ne doit envoyer que des photocopies.

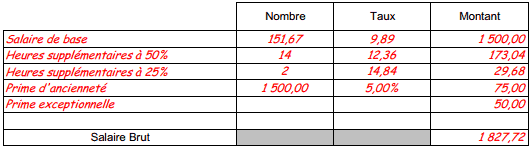

Bulletin de paie : Salaire brut

Le salaire brut est composé du salaire de base, des heures supplémentaires et des primes et indemnités imposables qui ont un caractère de complément de salaires.

Le salaire de base

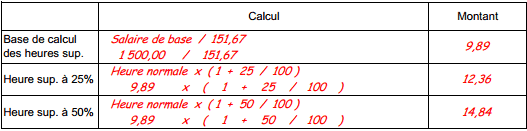

Le salaire de base est le salaire fixé dans le contrat de travail. Un salarié mensualisé est payé sur la moyenne mensuelle de travail soit 151,67 heures.

Durée de travail mensuelle moyenne = 35 heures par semaine x (52 semaines/12 mois) = 151,67 heures par mois

Taux horaire normal = Salaire de base/ Durée de travail mensuelle moyenne = Salaire de base/151,67

Les heures supplémentaires

Les heures supplémentaires sont les heures de travail effectuées au-delà de la durée légale du travail soit 35 heures par semaine. Les heures supplémentaires se décomptent par semaine civile. Celle-ci débute le lundi à 0 heures et se termine le dimanche à 24 heures.

A défaut de convention ou d’accord, chacune des heures supplémentaires est majorée :

– de 25% pour les huit premières heures (de la 36ème à la 43 ème heure);

– de 50% au-delà de la 43ème heure

Les primes et indemnités imposables qui ont un caractère de complément de salaire

Exemples de primes et indemnités imposables : prime d’ancienneté, prime de travail pour jour férié, prime liée aux conditions de travail, prime de 13ème mois, prime de vacances, avantages en nature (fourniture d’un logement, d’un véhicule de fonction, …), etc

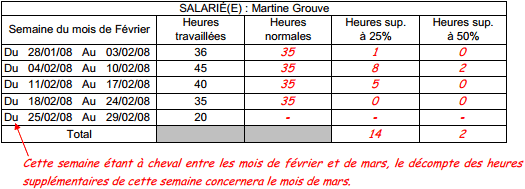

Exercice n° 1 :

Martine Grouve est employée au sein de la société Ikom. Elle y a un contrat de travail à durée indéterminée sur la base de 35 heures par semaine pour un salaire de base de 1 500,00 euros brut par mois. En outre, au cours du mois février 2008, elle a bénéficié de sa prime d’ancienneté de 5% de son salaire de base et d’une prime exceptionnelle (non liée à son rendement individuel) de 50,00 euros.

Complétez le relevé d’heures de Martine Grouve pour le mois de févier 2008

A partir des informations fournie sur Martine Grouve, complétez le tableau suivant

Calculez le salaire brut de Martine Grouve pour le mois de février 2008.

Les cotisations sociales

Toute cotisation est obtenue en multipliant sa base de calcul par son taux. Voir le tableau des cotisations en annexe.

les tranches pour le calcul des cotisations sociales

Définition de chaque tranche de cotisation :

Tranche A : dans la limite du plafond de la Sécurité sociale, de 1 à 3.269 euros

Tranche B : de 1 à 4 fois le plafond de la Sécurité sociale, 3.269 euros à 13.076 euros

Tranche C : de 13.076 à 26.152 euros

Tranche A+B+C : de 1 à 26.152 euros

Tranche 1 : de 1 à 3.269 euros (équivalent de la Tranche A)

Tranche 2 : de 3.269 euros à 9.807 euros

Taux des cotisations sur salaires au 1er janvier 2018

Aux prélèvements mentionnés dans le tableau s’ajoutent, le cas échéant, la complémentaire santé, le versement de transport, le forfait social (pour certaines sommes exclues de l’assiette des cotisations de sécurité sociale dont, dans les entreprises d’au moins 11 salariés, les cotisations patronales de prévoyance) et la contribution supplémentaire à l’apprentissage.

Régimes | Taux global | Répartition | Assiette | ||

Employeur | Salarié | ||||

| I. URSSAF | |||||

| Assurance maladie (maladie, maternité, invalidité, décès) (1) | 13,00 | 13,00 | Totalité du salaire | ||

| Solidarité autonomie | 0,30 | 0,30 | |||

| Allocations familiales | 3,45 ou 5,25 | 3,45 ou 5,25 | |||

| Assurance vieillesse déplafonnée | 2,30 | 1,90 | 0,40 | ||

| Fnal (au moins 20 salariés) | 0,50 | 0,50 | |||

| Contribution au dialogue social | 0,016 | 0,016 | |||

| Accidents du travail | Taux variable selon l’entreprise | ||||

| CSG déductible | 6,80 | 6,80 | Salaire total après déduction de 1.75 % pour frais professionnels (2) | ||

| CSG non déductible | 2,40 | 2,40 | |||

| CRDS | 0,50 | 0,50 | |||

| Assurance vieillesse plafonnée | 15,45 | 8,55 | 6,90 | Salaire limité à 1 P | |

| Fnal (moins de 20 salariés) | 0,10 | 0,10 | |||

| Chômage (3) (4) | 5,00 | 4,05 | 0,95 | Salaire limité à 4 P | |

| AGS (5) | 0,15 | 0,15 | |||

| II. Retraites complémentaires | |||||

| Cadres | Arrco TA (6) | 7,75 | 4,65 | 3,10 | Salaire limité à 1 P |

| Assurance décès obligatoire | 1,50 | 1,50 | |||

| AGFF TA | 2,00 | 1,20 | 0,80 | ||

| Agirc TB (6) (7) | 20,55 | 12,75 | 7,80 | Salaire entre 1 P et 4 P | |

| AGFF TB | 2,20 | 1,30 | 0,90 | ||

| Apec | 0,06 | 0,036 | 0,024 | Salaire limité à 4 P | |

| Agirc TC (6) | 20,55 | Répartition variable selon les entreprises | Salaire entre 4 P et 8 P | ||

| AGFF TC | 2,20 | 1,30 | 0,90 | ||

| CET | 0,35 | 0,22 | 0,13 | Salaire limité à 8 P | |

| Non-cadres | Arrco T1 (6) | 7,75 | 4,65 | 3,10 | Salaire limité à 1 P |

| AGFF T1 | 2,00 | 1,20 | 0,80 | ||

| Arrco T2 (6) | 20,25 | 12,15 | 8,10 | Salaire entre 1 P et 3 P | |

| AGFF T2 | 2,20 | 1,30 | 0,90 | ||

| III. Taxes et participations | |||||

| Taxe sur les salaires (8) | 4,25 | 4,25 | Totalité du salaire | ||

| Construction (au moins 20 salariés) | 0,45 | 0,45 | |||

| Apprentissage (9) | 0,68 | 0,68 | |||

Formation continue (au moins 11 salariés)(10) | 1,00 | 1,00 | |||

Formation continue (moins de 11 salariés)(10) | 0,55 | 0,55 | |||

(1) En Alsace-Moselle, une cotisation salariale maladie est due au taux de de 1,50% . Pour les non-résidents une cotisation salariale maladie est due au taux de 6,45 % (CSS art. L 131-9 et D242-3).

(2) L’assiette de la déduction forfaitaire pour frais professionnels est limitée à 4 plafonds annuels de sécurité sociale. Cette déduction ne s’applique pas à certaines sommes qui ne sont pas à proprement parler du salaire.

(3) La contribution patronale chômage sera portée à 4,05 % au 1-10-2017. Elle est majorée pour certains CDD de courte durée.

Pour les intermittents du spectacle, une contribution additionnelle est due afin de financer le régime spécifique à cette profession.

(4) La contribution patronale chômage est portée à 4,55 % pour les CDD d’usage d’au plus 3 mois..

Pour les intermittents du spectacle, une contribution additionnelle est due afin de financer le régime spécifique à cette profession.

(5) Les entreprises de travail temporaire sont soumises pour le personnel intérimaire à un taux de cotisation AGS spécifique de 0,03%.

(6) Taux tenant compte du pourcentage d’appel de 125 %.

(7) Pour les cadres dont la tranche B est faible ou nulle, des cotisations sont dues à l’Agirc au titre de la GMP.

(8) Non exigible dans la mesure où l’employeur est assujetti à la TVA. Des taux majorés s’appliquent au-delà de seuils revalorisés annuellement.

(9) En Alsace-Moselle, le taux de la taxe d’apprentissage est de 0,44 % (au lieu de 0,68 %).

(10) Taux spécial de 1,30 % pour les entreprises de travail temporaire d’au moins 11 salariés. Participations spécifiques de 1 % sur la rémunération des salariés sous contrat à durée déterminée et de 2,10 % sur la rémunération des intermittents du spectacle quel que soit l’effectif.

Les entreprises du BTP sont redevables d’une cotisation spécifique déductible de la contribution de droit commun dont le taux est fixé à :

– 0,15 % pour les entreprises d’au moins 11 salariés ;

– 0,30 % pour celles de moins de 11 salariés relevant du seul secteur du bâtiment ;

– 0,15 % pour celles de moins de 11 salariés relevant du seul secteur des travaux publics.

Les cotisations patronales au versement de transport, la cotisation FNAL, la participation construction, la participation formation, la taxe d’apprentissage etc… peuvent ne pas figurer sur le bulletin de paie.

RAPPEL :

SMIC : Salaire Minimum Interprofessionnel de Croissance

CSG : Contribution sociale généralisée

CRDS : Contribution au Remboursement de la Dette Sociale

FNAL : Fonds National d’aide au logement

FNGS : Fonds National de Garantie des Salaires

ARRCO : Association des Régimes de Retraite Complémentaire

AGFF : Association pour la Gestion du Fonds de Financement

AGIRC : Association Générale des Institutions de Retraite des Cadres

APEC : Association Pour l’Emploi des Cadres

GET : Contribution Exceptionnelle Temporaire

Salaire net, salaire à payer et salaire imposable

Le salaire net correspond au salaire brut moins les cotisations sociales salariales.

Salaire net = Salaire brut – Cotisations sociales salariales

Le salaire à payer correspond à la somme d’argent que le salarié va recevoir.

Salaire à payer = Salaire net + Primes et indemnités non imposables – Avances et acomptes – Saisie arrêt

Le salaire imposable correspond à la somme d’argent à déclarer au impôts au titre de son travail:

Salaire net à payer = Salaire net + CSG non déductible + CRDS (non déductible)-Montant brut des heures supplémentaires à 25% – Montant brut des heures supplémentaires à 50%

Les congés payés:

Chaque salarié a droit à 2,5 jours ouvrables de congés payés par mois de travail effectif effectué durant la période de référence (du 1er juin de l’année précédente au 31 mai de l’année en cours).

Certaines entreprises comptent les congés en jours ouvrés (jours travaillés dans l’entreprise).

Rappels :

- La période légale s’étend du 1er mai au 31 octobre.

- Une fraction minimale de 12 jours continus doit prise dans cette période légale, le reste pouvant être fractionné.

- La cinquième semaine de congés payés doit être prise isolément du congés principal.

- Certains salariés ont droit à des congés supplémentaires.

Indemnisation des congés payés :

Un dixième de la rémunération totale perçue par le salarié au cours de la période de référence sans pouvoir être inférieure au montant de la rémunération qui aurait été perçue par le salarié pendant la période de congés s’il avait continué à travailler.

Remarques :

- Sont inclus dans le salaire de référence tous les éléments ayant le caractère de rémunération.

- Sont exclus les primes et gratifications ayant un caractère annuel et dont le montant n’est pas affecté par la mise en congés (13ème mois, …).

Laisser un commentaire