Les comptes consolidés doivent donner toutes les informations de caractère significatif sur le patrimoine, la situation financière ainsi que sur le résultat de l’entreprise consolidée.Les évaluations, les retraitements et les éliminations de résultats internes sont soumis à une appréciation de leur importance relative.

Par ailleurs, les actifs, les passifs, les charges et les produits des entreprises consolidées sont évalués et présentés selon des méthodes homogènes au sein du groupe.

En conséquences, des retraitements sont opérés préalablement à la consolidation dès lors que des divergences existent entre les méthodes comptables et leurs modalités d’application retenues pour les comptes individuels des entreprises incluses dans le périmètre de consolidation et celles retenues pour les comptes consolidés.

« Les comptes à incorporer dans les comptes consolidés sont établis à la même date qui est généralement la date retenue de clôture des comptes de l’entreprise consolidante et concernent la même période »

« Afin de ne pas fausser l’image donnée par les comptes consolidés, il convient de procéder à l’élimination de l’incidence des écritures passées pour la seule application des législations fiscales du pays où se situe l’entreprise consolidée et notamment :

- la constatation ou la reprise d’amortissements dérogatoires …

- la constitution ou la reprise de provisions règlementées,

- la reprise de subventions d’investissements en résultats,

- l’inscription en charges de certains frais accessoires engendrés par l’acquisition d’immobilisations … »

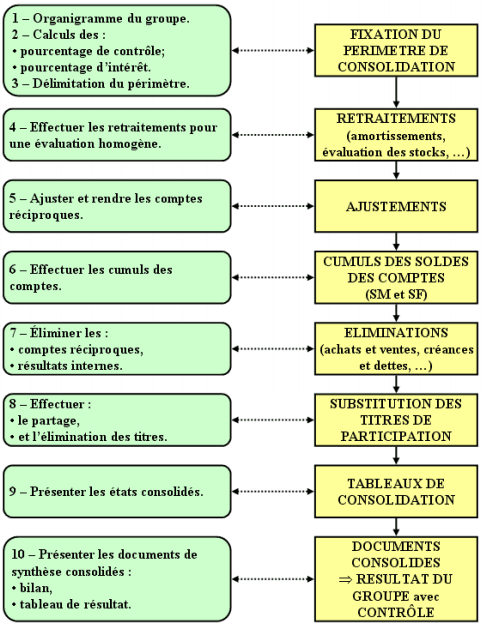

Retraitement et ajustements préalables

Afin de respecter le principe d’homogénéité des comptes consolidés, des retraitements et des ajustements sont souvent nécessaires voire obligatoires en raison de la diversité des pratiques comptables et des méthodes d’évaluation. Ils entraînent des charges ou des produits supplémentaires.

Ces retraitements portent obligatoirement sur :

- les harmonisations d’amortissements (modes), de provisions, de frais d’établissement et de charges à répartir, les méthodes de valorisations des stocks, …

- les écritures relatives aux subventions et aux provisions réglementées,

- la prise en compte de la fiscalité différée,

- les ajustements de comptes réciproques entre sociétés du groupe.

D’autres ajustements sont optionnels tels que :

- les réévaluations des bilans,

- l’inscription à l’actif des biens en crédit-bail,

- l’annulation des différences de conversion sur les créances et les dettes en monnaies étrangères,

Ces corrections entraînent des modifications sur :

- les capitaux propres (réserves) lorsqu’il s’agit de retraitements concernant un exercice antérieur,

- le résultat pour des retraitements concernant l’exercice.

Cumuls et éliminations

Il convient d’éliminer les comptes de bilan et les comptes de résultat réciproques entre la société mère et une filiale ou l’inverse comme par exemple :

- clients fournisseurs,

- prêts emprunts,

- effets à recevoir effets à payer,

- achats ventes,

- charges financières produits financiers,

- locations revenus des immeubles

Exemple d’application sur la consolidation des comptes:

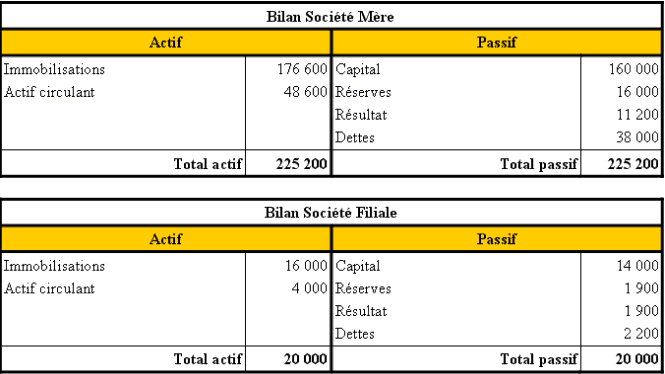

Une Société Mère (SM) exerce un contrôle exclusif sur une Société Filiale (SF), au 31 décembre 200N. On vous confie les documents et annexes suivants :

• Document 1 : Bilans de la Société Mère et de la Société Filiale au 31 décembre 200N.

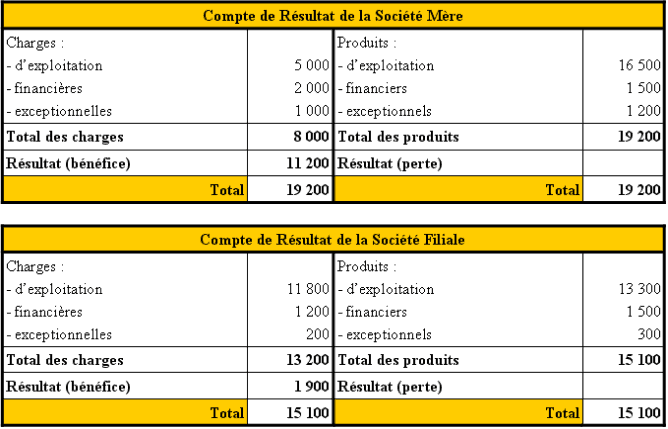

• Document 2 : Comptes de résultat de la Société Mère et de la Société Filiale au 31 décembre 200N.

• Document 3 : Renseignements complémentaires.

Les éléments suivants figurent dans les documents de synthèse des deux sociétés :

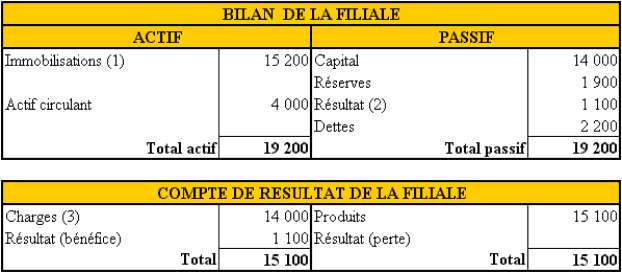

• des frais d’établissement d’un montant de 800 € apparaissent dans le bilan de la Société Filiale.

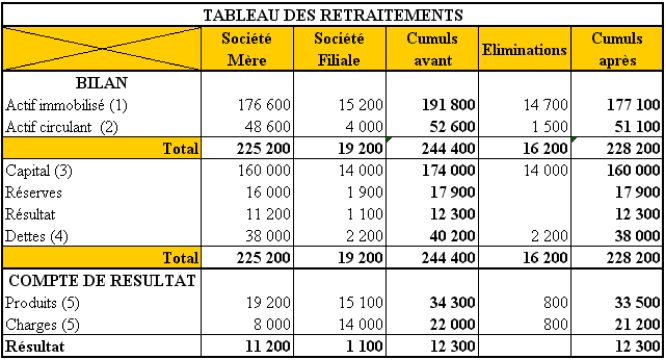

• une dette de la Société Mère pour achats de biens et services vis à vis de la Société Filiale pour 1 500 €.

• un prêt accordé par Société Mère à la Société Filiale pour 700 €.

• des ventes de la Société Filiale à la Société Mère pour 500 €.

• un loyer de 300 € versé par la Société Filiale pour l’utilisation d’un local appartenant à la Société Mère.

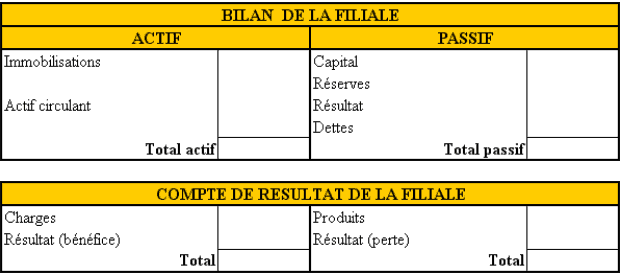

• Annexe 1 : Bilan et compte de résultat de la société filiale à retraiter (à compléter).

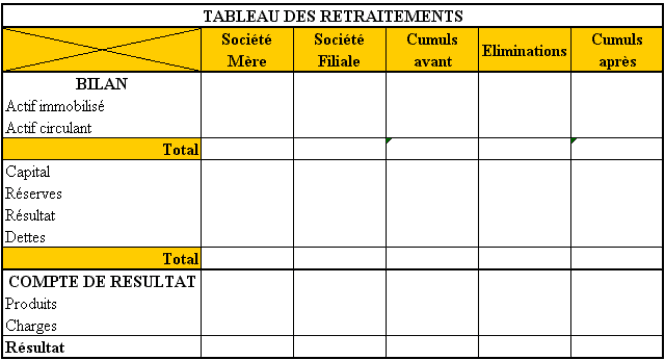

• Annexe 2 : Tableau des retraitements (à compléter).

• Annexe 3 : Bilan consolidé du groupe après retraitements (à compléter).

• Annexe 4 : Compte de résultat consolidé du groupe après retraitements (à compléter).

TRAVAIL A FAIRE : En utilisant les documents et annexe ci-dessus :1°) Présenter le bilan et le compte de résultat de la société Filiale après retraitement des frais d’établissement, à considérer comme des charges.

2°) Effectuer les cumuls, éliminer les opérations réciproques en complétant le tableau des retraitements.

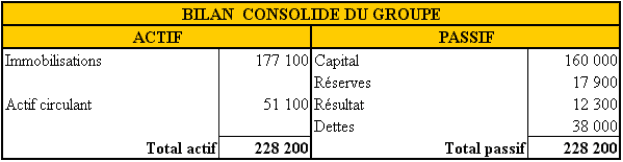

3°) Présenter le bilan consolidé du groupe après retraitements.

4°) Présenter le compte de résultat consolidé du groupe après retraitements.

Correction :

Travail 1 :

Travail 2 :

Travail 3 :

Travail 4 :

PROCESSUS DE CONSOLIDATION – INTEGRATION GLOBALE

Laisser un commentaire