Les sociétés par actions, l’État et les collectivités publiques peuvent émettre des emprunts obligataires. À la différence de l’emprunt indivis, l’emprunt obligataire est fractionné en un grand nombre de titres de créance négociables : les obligations, qui revêtent des caractéristiques particulières. L’emprunt obligataire fait l’objet d’un suivi précis en comptabilité, tant lors de son émission que lors du paiement des intérêts et du remboursement des obligations (service de l’emprunt).

Des travaux d’inventaire spécifiques lui sont également associés.

Caractéristiques d’un emprunt obligataire

Durée : En général, comprise entre 5 et 15 ans

Taux d’intérêt:

- Revenu que procure l’obligation à son souscripteur.

- Se calcule sur la valeur nominale ; peut être fixe ou variable.

- Coupon = Valeur nominale x Taux d’intérêt.

- Peut être nul (obligations » à coupon zéro « ), mais avec présence d’une prime de remboursement importante.

Valeur nominale de l’obligation:Montant sur lequel se calcule l’intérêt.

Prix d’émission:

- Prix payé par le souscripteur lors de l’émission de l’emprunt.

- Peut être inférieur ou égal à la valeur nominale (émission au pair).

Prix de remboursement:

- Prix payé au souscripteur par l’émetteur, au moment du remboursement de l’obligation.

- Peut être égal ou supérieur à la valeur nominale.

Prime de remboursement:

- Prix de remboursement – Prix d’émission.

- Assimilée à un supplément d’intérêts.

Amortissement de l’emprunt :

- Mode de remboursement

- Modalités possibles :

– en bloc, à la fin de la durée de l’emprunt (remboursement in fine) ;

– échelonné : par rachat en bourse (obligations cotées), par tirage au sort (avec amortissements constants ou annuités constantes).

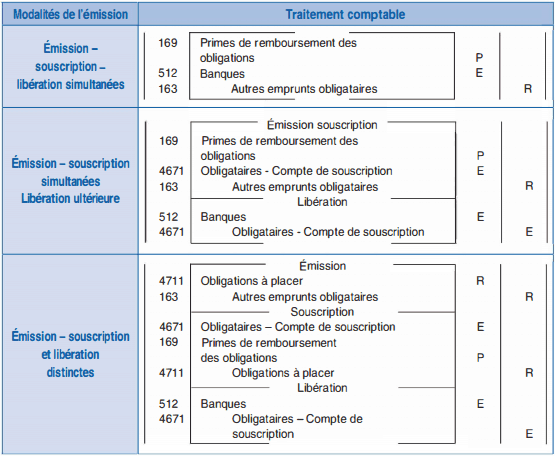

Émission de l’emprunt

E = Prix d’émission (rapport global de l’emprunt)

R = Prix de remboursement global

P = Prime de remboursement = R – E

Modalités de l’émission:

- Émission -souscription -libération simultanées

- Émission – souscription simultanées Libération ultérieure

- Émission – souscription et libération distinctes

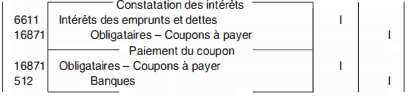

Service de l’emprunt

L’expression « service de l’emprunt » recouvre le paiement des intérêts (i) et le remboursement des obligations (R) selon les modalités prévues lors du lancement de l’emprunt obligataire.

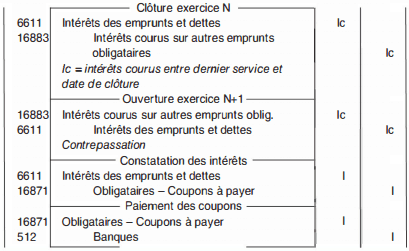

Comptabilisation des intérêts

Coïncidence entre échéance du coupon et date de clôture :

Distorsion entre échéance du coupon et date de clôture:

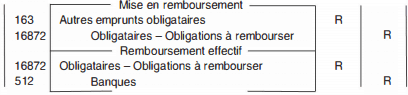

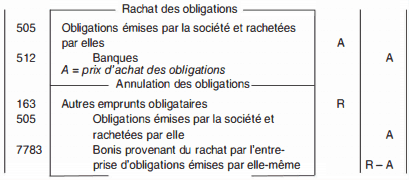

Remboursement (amortissement) des obligations

Remboursement direct en trésorerie

Remboursement par rachat des obligations cotées

Travaux d’inventaire

Trois types de travaux possibles :

– la constatation des intérêts courus (voir ci-dessus) ;

– la gestion des frais d’émission par le biais du mécanisme des charges à répartir (sur la durée de l’emprunt ; fiscalement : par fractions égales sur la durée de l’emprunt ou au prorata des intérêts courus) ;

– l’amortissement comptable de la prime de remboursement : amortissement direct par le débit du compte 6861 – « Dotations aux amortissements des primes de remboursement des obligations ».

Les primes de remboursement des obligations sont, en principe, amorties au prorata des intérêts courus. Elles peuvent l’être aussi par fractions égales au prorata de la durée de l’emprunt quelle que soit la cadence de remboursement des obligations. Mais on ne peut pas maintenir à l ‘ actif des primes afférentes à des obligations remboursées.

Application:

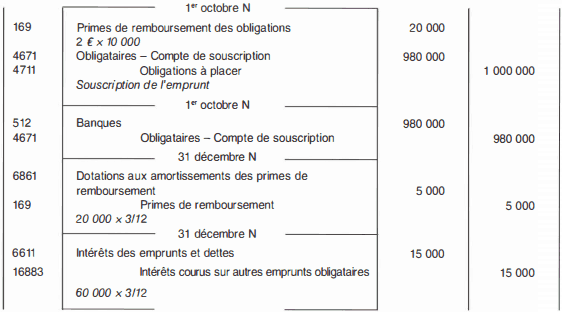

La société anonyme SAGM a un exercice comptable qui coïncide avec l’année civile.

Le 1 5 septembre N, elle procède à l’émission d’un emprunt obligataire de 1 000 000 € divisé en 10 000 obligations de 100 €, émises à 98 € et remboursables en 20 ans (taux d’intérêt : 6 %, date de jouissance : 1er octobre N).

L’emprunt est intégralement placé au 1er octobre N .

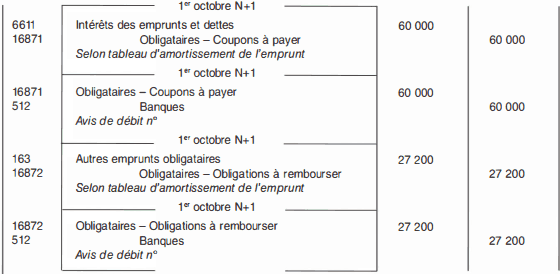

Lors d u 1 °’ service d e l’emprunt, le 1er octobre N+ 1 , l’annuité se décompose ainsi :

• Intérêts : 60 000 €

• Amortissement de la dette : 27 200 €

La prime de remboursement est amortie au prorata de la durée de l’emprunt.

1 . Enregistrer l’émission de l’emprunt et les travaux d’inventaire à la clôture de l’exercice N dans les livres de la société SAGM .

2 . Enregistrer le service d e l’emprunt à la date d u 1er octobre N + 1 .

Corrigé :

1 . Émission de l’emprunt et travaux d’inventaire dans les livres de la société SAGM

2. Service de l’emprunt à la date du 1 er octobre N+1

veronique zoublir

Bonjour,

je n’ai pas compris pourquoi il y a une prime de remboursement on ne parle pas de prime d’émission dans cet application ? ou c’est moi qui ne comprends pas, j’ai l’impréssion qu’il y a une erreur! Merci

veronique z

Bonjour, ce n’est pas une prime d’émission qu’il fallait mettre au lieu d’une prime de remboursement ou je me trompe parce que je ne comprends pas comment vous avez trouvé 20000, Si je fais 100 moins 98 pour le prix cela fait 2 du coup cela doit être une prime d’émission

CEDRICK MOBAKO

CET site de recherches comptables et plus applicables au sociétés commerciales faites en bonne usages pour approfondir les connaissances sur la comptabilité