La cession de titres désigne le transfert de la propriété de titres financiers (actions, obligations, parts sociales, etc.) d’un détenteur à un autre. Voici les éléments principaux concernant la cession de titres :

Les titres financiers acquis par l’entreprise ont été inscrits à l’actif du bilan, soit en

tant qu’immobilisation financière, soit en tant qu’actif circulant (voir mémo Les

titres), selon le motif de détention. La sortie de ces titres du patrimoine est traitée

de manière différente dans chacun des cas.

La cession des titres immobilisés

La sortie des titres immobilisés du patrimoine suit un traitement comptable identique

à la cession des immobilisations non amortissables (voir mémo Les cessions

d’immobilisations incorporelles et corporelles). Les titres étant des actifs financiers,

la vente n’est jamais soumise à TVA.

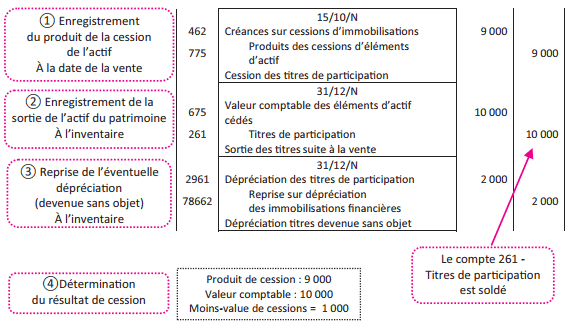

Étapes du traitement de la cession de très immobilisés

Des titres de participation ont été acquis le 01/01/N-4 pour une valeur de 10 000 €.

Ils sont cédés le 01/11/N à un prix de 9 000 €.

Les titres ont fait l’objet d’une dépréciation de 2 000 € au 31/12/N-1.

Le résultat de cession (plus ou moins-value) se calcule toujours avant reprise éventuelle de la dépréciation.

La cession des valeurs mobilières de placement

Les titres conservés à brève échéance dans un but de placement de trésorerie sont

enregistrés dans les subdivisions du compte 508 qui relève de la classe des comptes

financiers. Le traitement comptable de cession des actifs immobilisés ne peut donc

pas s’appliquer.

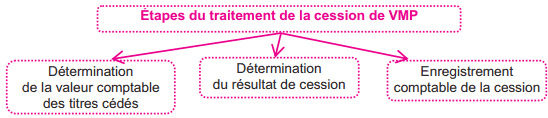

La détermination de la valeur comptable des titres cédés

La valeur comptable des titres cédés est le coût d’entrée des titres dans le patrimoine.

Lorsque la cession porte sur une fraction des titres détenus, la valeur d’entrée peut

être estimée selon deux méthodes :

Acquisition le 10/10 : 10 parts de FCP FILOR à 20 € = 200 €

Acquisition le 15/10 : 15 parts de FCP FILOR à 22 € = 330 €

Cession le 20/10 : 20 parts de FCP FILOR X Quelle est la valeur comptable de ces titres cédés ?

| Méthode PEPS | Méthode CUMP |

| En comptabilité, les 25 parts acquises ont une valeur unitaire de : – 20 €pour les 10 parts les plus anciennes – 22 € pour les 15 parts les plus récentes | Calcul du CUMP des 25 parts acquises : (200 € + 330 €)/(10 + 15) = 21,2 € En comptabilité, les 25 parts acquises ont une valeur unitaire estimée de 21,20 € |

| Valeur comptable des 20 parts cédées : – 20 € x 10 = 200 € pour les plus anciennes – 22 € x 10 = 220 S pour les plus récentes Soit au total 200 € + 220 € = 420 | Valeur comptable des 20 parts cédées : 20 x 21,2 € = 424 |

Constat : lorsque la cession porte seulement sur une fraction des titres, la valeur comptable des titres cédés dépend de la méthode choisie.

La méthode choisie doit s’appliquer à toutes les VMP en portefeuille en vertu du principe de permanence des méthodes.

La détermination du résultat de cession

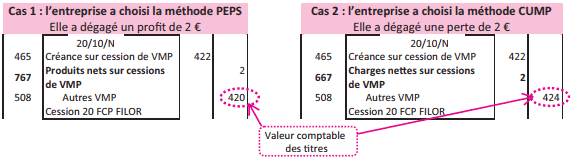

| Cession le 20/10 : 20 parts de FCP FILOR à un prix de 21,10 € | |

| Cas 1 : méthode PEPS | Cas 2 : méthode CUMP |

| Prix de cession des parts : 20 Z 21,10 € = 422 € | Prix de cession des parts : 20 x 21,10 € = 422 € |

| Valeur comptable des 20 parts cédées : 420 € | Valeur comptable des 20 parts cédées : 424 € |

| résultat de la cession : 422 – 420 = + 2 € (profit) Produit net sur cession de VMP | Résultat de la cession : 422 – 424 = – 2 € (perte) Charge nette sur cession de VMP |

L’enregistrement comptable de la cession

L’écriture de cession permet de prendre en compte directement le profit (dans le

compte 767) ou la perte (dans le compte 667) et de sortir les titres du patrimoine à

leur valeur comptable.

À la différence d’une cession de titres immobilisés, la cession de VMP s’enregistre en une seule écriture.

Laisser un commentaire