La déclaration de TVA (Taxe sur la Valeur Ajoutée) est une formalité administrative obligatoire pour les entreprises assujetties à la TVA. Elle consiste à déclarer à l’administration fiscale le montant de TVA collectée sur les ventes de biens ou de services, ainsi que la TVA déductible sur les achats réalisés .Les opérations commerciales réalisées par l’entreprise sont soumises à TVA. Les règles générales sont présentées dans le mémo Le mécanisme de la TVA, les règles applicables aux opérations avec l’étranger dans le mémo Les opérations avec l’étranger, et celles qui concernent les prestations de services dans le mémo Les prestations de services. Périodiquement, l’entreprise doit déclarer les opérations de TVA à l’État.

Les obligations en matière de déclaration de TVA

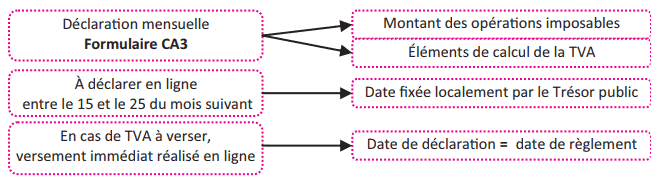

Toute entreprise redevable a pour obligation d’établir une déclaration de TVA avant de s’acquitter de l’éventuel règlement. Selon la nature des activités et l’importance du chiffre d’affaires, les modalités de déclarations varient. Le régime le plus fréquent est le régime du réel normal.

Déclaration de TVA – Régime du réel normal

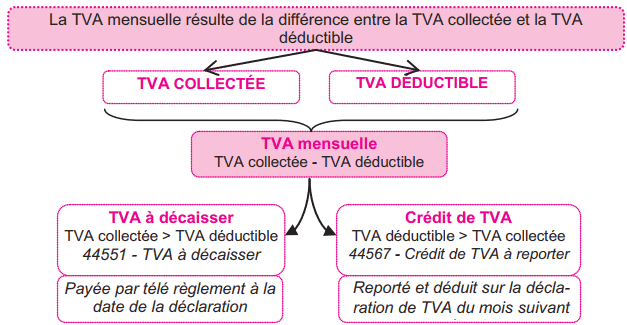

Les règles de calcul de la TVA mensuelle

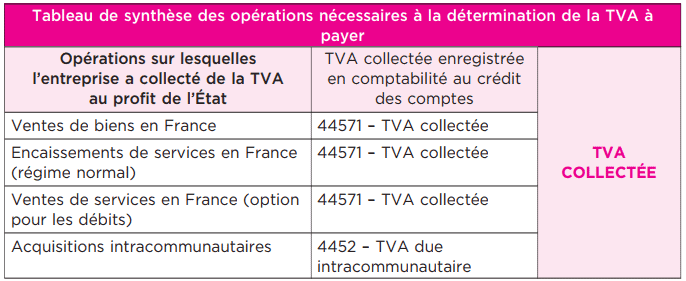

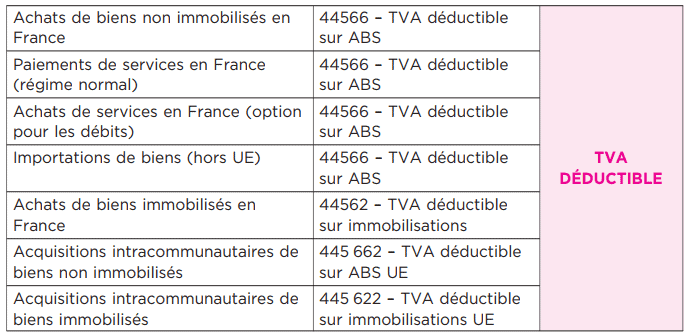

A. Identification des bases de calcul de la TVA

B. Détermination de la TVA mensuelle

Les sommes portées sur la déclaration de TVA sont arrondies à l’euro le plus proche

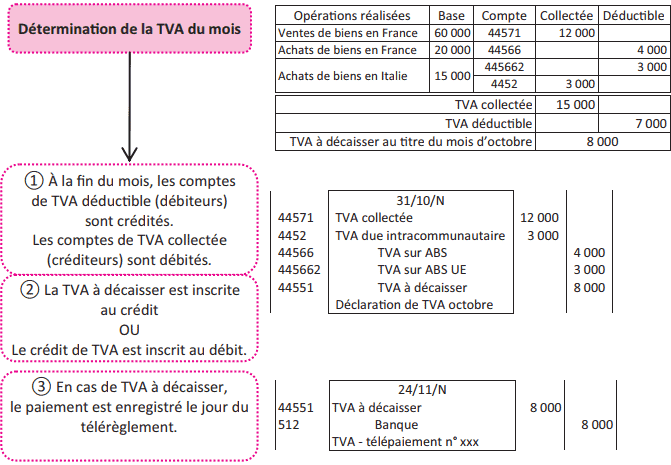

L’enregistrement comptable de la déclaration de TVA

Voici les étapes principales de la déclaration de TVA :

- Collecte de la TVA : L’entreprise facture la TVA à ses clients sur ses ventes. Ce montant de TVA collectée doit être déclaré à l’administration fiscale.

- TVA déductible : L’entreprise peut déduire la TVA qu’elle a payée sur ses achats professionnels (matières premières, services, équipements).

- Calcul du solde : La TVA à payer est la différence entre la TVA collectée et la TVA déductible. Si la TVA déductible est supérieure à la TVA collectée, l’entreprise peut obtenir un crédit de TVA.

- Soumission de la déclaration : Les entreprises doivent soumettre leur déclaration de TVA en ligne via le portail fiscal de leur pays (en France, par exemple, c’est sur le site des impôts). La fréquence des déclarations peut être mensuelle, trimestrielle ou annuelle, selon la taille de l’entreprise et son chiffre d’affaires.

- Paiement de la TVA : Une fois la déclaration soumise, l’entreprise doit payer la TVA due dans les délais impartis.

En conclusion, la déclaration de TVA est une obligation essentielle pour les entreprises, permettant de régulariser la collecte et la déduction de la TVA auprès de l’administration fiscale. Elle assure la conformité légale de l’entreprise tout en facilitant le suivi des flux financiers liés à cette taxe. Une bonne gestion de la TVA permet d’éviter des pénalités et d’optimiser la trésorerie.

Laisser un commentaire