On met ci-après un exercice corrigé de comptabilité sur la comptabilisation des moyens de règlement au comptant dont voici l’énoncé : L’entreprise Jaoui a réalisé, entre autres, les opérations suivantes au cours du mois de

février N :

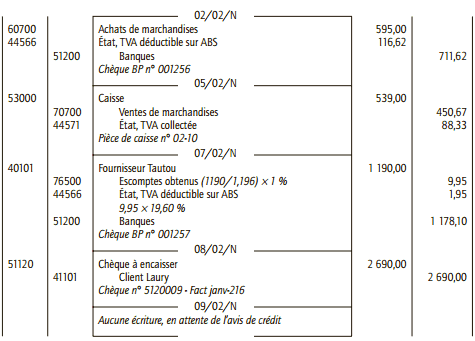

- 02/02/N : achats de marchandises au fournisseur Courbin pour un montant HT de 595 €, payés par chèque Banque Populaire n° 001256.

- 05/02/N : ventes de marchandises au client Jacquouillou pour un montant TTC 539 €, règlement au comptant par caisse (pièce de caisse 02-10).

- 07/02/N : paiement de la facture 01-226 au fournisseur Tautou par chèque Banque Populaire n° 001257 sous déduction d’un escompte de 1 % sur le montant HT (la facture s’élève à 1 190 € TTC).

- 08/02/N : règlement reçu par chèque n° 5120009 du client Laury pour la facture n° janv-216 pour un montant de 2 690 €.

- 09/02/N : remise à l’encaissement du chèque n° 5120009 du client Laury.

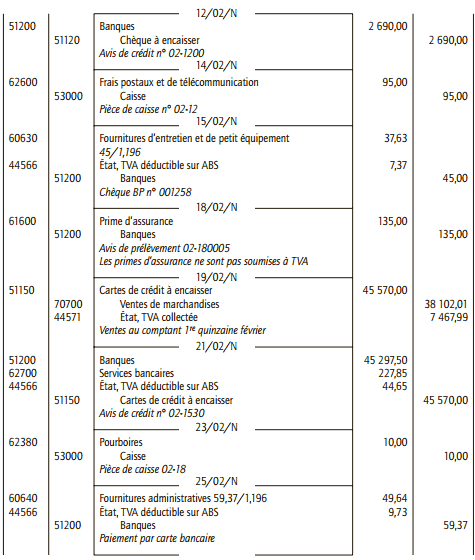

- 12/02/N : réception de l’avis de crédit concernant le chèque n° 5120009 du client Laury. Avis de crédit n° 02-1200.

- 14/02/N : achat en espèces de timbres poste pour un montant de 95 € (pièce de caisse 02-12).

- 15/02/N : achat de produits d’entretien non stockés pour un montant de 45 € TTC payés par chèque Banque Populaire n° 001258.

- 18/02/N : avis de prélèvement automatique n° 02-180005 reçu de la Banque Populaire pour une prime d’assurance concernant les véhicules de tourisme de l’entreprise : 135 €.

- 19/02/N : vente de marchandises au comptant pour un montant TTC de 45 570 € réglées par cartes bancaires pour la 1re quinzaine de février.

- 21/02/N : avis de crédit n° 02-1530 reçu de la Banque Populaire pour les paiements par cartes bancaires pour la 1re quinzaine de février. Commission prélevée par la Banque Populaire 0,50 % sur le montant TTC. TVA au taux normal en sus.

- 23/02/N : pourboire de 10 € remis à un livreur en espèces. Pièce de caisse 02-18.

- 25/02/N : achat par carte bancaire de fournitures de bureau non stockées pour un montant de 59,37 € TTC.

L’entreprise Jaoui est soumise à la TVA au taux normal sur la totalité de son chiffre d’affaires.

Enregistrer ces opérations au livre-journal de l’entreprise Jaoui.

Corrigé de l’exercice sur les moyens de règlement au comptant

Enregistrement comptable des opération sur le journal de l’entreprise :

Laisser un commentaire