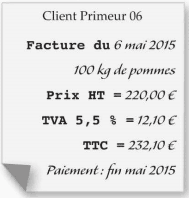

On va savoir comment passer vos premières écritures grâce à une série d’opérations. À ce stade de votre apprentissage, je vous conseille de suivre les étapes, même si certaines choses ne vous paraissent pas complètement claires (notamment en ce qui concerne le mécanisme de la TVA). La compréhension globale viendra au fur et à mesure de la lecture de nos articles. Ces premières écritures vont nous permettre d’avoir une synthèse de l’ensemble des travaux comptables, jusqu’au bilan.Dans les pages qui suivent, notre exemple explicatif porte sur une société dont l’activité est le négoce des fruits et légumes. Voyons maintenant comment enregistrer les diverses opérations que va faire cette société.

Enregistrement comptable des factures

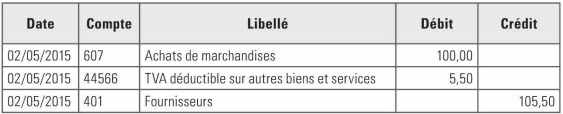

Enregistrement de la facture d’achat de marchandises

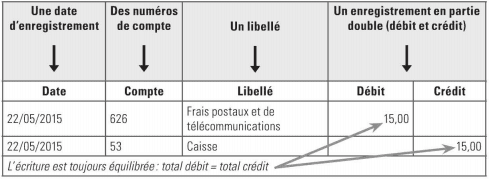

Chaque opération (une opération d’achat ici) nécessite d’être enregistrée comptablement: on parle d’écriture comptable, l’écriture étant constituée de lignes d’écriture.

Voici l’écriture comptable qui enregistre cette facture d’achat.

Remarques:

pour chaque écriture, n’oubliez pas que le total des débits (ici 105,50 €) est toujours égal au total des crédits;

ici nous ne faisons qu’enregistrer la facture d’achat, indépendamment de son paiement (effectué et comptabilisé ultérieurement). Il faut toujours dissocier l’enregistrement des factures de leur paiement; en comptabilité, ce sont deux opérations différentes.

Voici quelques explications pour ces trois lignes d’écriture:

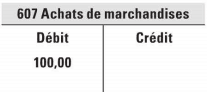

Nous débitons le compte 607 -Achats de marchandises du montant HT de la facture. N’oubliez pas: le « 6 » de 607 correspond à un compte de charge, qui diminue le résultat, contribuant ici à une perte de 100 €.

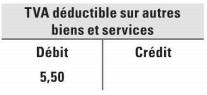

Nous débitons le compte de TVA, que nous pourrons récupérer ultérieurement.

Nous créditons le compte 401 – Fournisseurs du montant que nous devrons payer à celui-ci, c’est-à-dire le montant TTC.

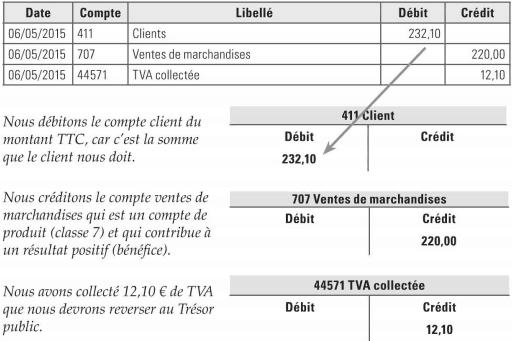

Maintenant, nous revendons cette marchandise à un client et, à notre tour, nous établissons une facture:

Enregistrement de la facture de vente de marchandises

L’écriture comptable qui enregistre la facture va se présenter ainsi.

Nous débitons le compte client du montant TTC, car c’est la somme que le client nous doit.

Nous créditons le compte ventes de marchandises qui est un compte de produit (classe 7) et qui contribue à un résultat positif (bénéfice).

Nous avons collecté 12,10 € de TVA que nous devrons reverser au Trésor public.

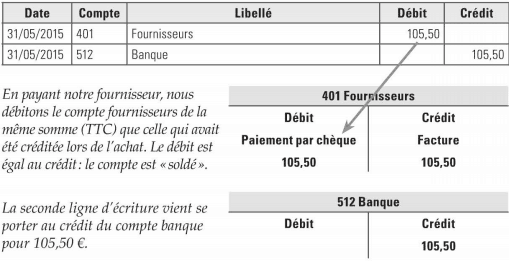

Nous allons maintenant régler notre fournisseur de pommes.

Enregistrement du paiement du fournisseur par chèque

En payant notre fournisseur, nous débitons le compte fournisseurs de la même somme (TTC) que celle qui avait été créditée lors de l’achat. Le débit est égal au crédit: le compte est «soldé».

La seconde ligne d’écriture vient se porter au crédit du compte banque pour 105,50 €.

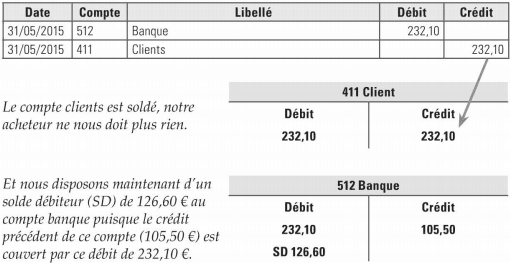

Nous sommes momentanément à découvert, mais heureusement nous allons maintenant encaisser le chèque de notre client.

Enregistrement de l’encaissement du chèque de règlement du client

Le compte clients est soldé, notre acheteur ne nous doit plus rien.

Et nous disposons maintenant d’un solde débiteur (SD) de 126,60 € au compte banque puisque le crédit précédent de ce compte (105,50 €) est couvert par ce débit de 232,10 €.

Maintenant que nous avons abordé cette série d’écritures comptables (facture d’achat de vente, paiement et encaissement), nous pouvons aller plus loin dans la démonstration de l’enchaînement des travaux comptables avec une première approche de l’élaboration de quatre documents comptables: le grand livre, la balance, le bilan et le compte de résultat.

Les écritures que nous venons de passer vont nous aider à présenter ces documents comptables, de façon simplifiée. Ces documents s’enchaînent les uns aux autres, tout en classant et en présentant de manière différente les chiffres.

Voici la chaîne logique:

Écritures ~ Grand-livre ~ Balance ~ Bilan et Compte de résultat

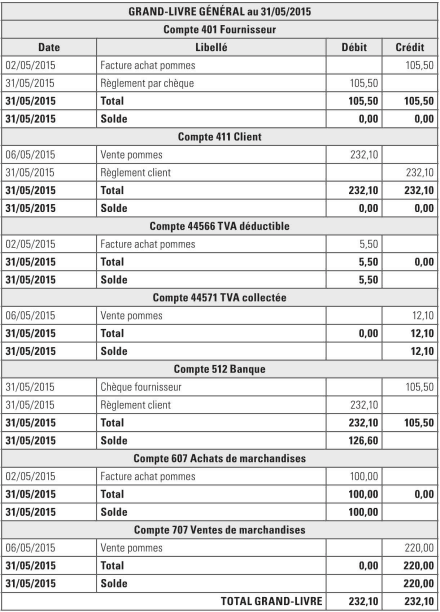

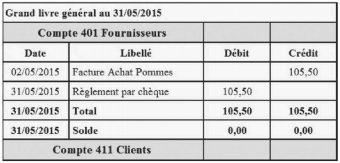

PRÉSENTATION DU GRAND-LIVRE

Le grand-livre reprend, compte par compte, l’ensemble des écritures passées. L’intérêt du grand-livre est de reprendre l’exhaustivité des écritures, compte par compte, et chronologiquement.

Suite à notre série d’écritures, voici un grand-livre au 31 mai 2015:

N.B. : dans le grand-livre, le total des débits est égal au total des crédits, comme dans tous les documents comptables.

Reprenons maintenant les soldes de chaque compte du grand-livre pour élaborer le document suivant la balance générale.

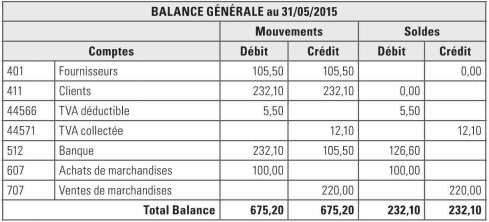

PRÉSENTATION DE LA BALANCE

À partir du grand-livre, on extrait les soldes de chaque compte pour élaborer une balance. Voici notre balance au 31 mai 2015.

En étudiant les soldes, nous voyons que, là aussi, le total des débits est égal à celui des crédits et que le solde est identique à celui du grand-livre.

À noter: en fonction de ces seules écritures, nous avons 12,10 € de TVA collectée et 5,50 € de TVA déductible. Si nous devions, en fonction de ces seuls éléments, établir une déclaration de TVA pour le mois de mai, nous aurions à payer au Trésor public 6,60 € (12,10 – 5,50).

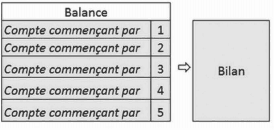

PRÉSENTATION DU BILAN ET DU COMPTE DE RÉSULTAT

Les soldes des comptes de classes 1 à 5 de la balance seront insérés dans le bilan…

… et les soldes des comptes de charges (6) et de produits (7) dans le compte de résultat.

![]()

Grâce à cette balance, nous obtenons le bilan qui suit au 31/05/2015.

Remarques:

• Les soldes qui étaient dans la colonne gauche «Débit » de la balance se retrouvent dans la colonne gauche «Actif» du bilan et ceux de la colonne droite «Crédit» dans la colonne droite «Passif ». Les intitulés ont changé, mais la colonne de référence est identique.

• Pour équilibrer le total de l’actif et celui du passif, nous avons incorporé une ligne intitulée «Résultat». Nous expliquerons bientôt plus précisément la balance, le bilan et le compte de résultat ainsi que les notions d’actif et de passif.

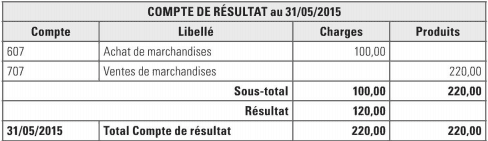

Voici maintenant notre compte de résultat au 31/05/2015: lui ne reprend que les comptes de classes 6 et

7. Les colonnes s’appellent «Charges» et «Produits», mais le mécanisme des soldes (Débit vers Charges et Crédit vers Produits) tel qu’expliqué plus haut, est identique.

La ligne de résultat équilibre le compte de résultat:

La ligne de résultat équilibre le compte de résultat:

Total des Produits – Total des Charges = Résultat

Le résultat se retrouve à la fois dans le bilan et dans le compte de résultat: c’est la magie de la comptabilité en partie double!

LE TRAITEMENT COMPTABLE RÉSUMÉ EN 6 ÉTAPES

Voici résumé, en 6 étapes, ce que nous venons de voir.

1er étape:

Les pièces comptables (factures, reçus, bulletins de salaire, relevés bancaires…) sont utilisées pour les écritures. Elles sont à la base des enregistrements comptables.

2eme étape:

Les écritures comptables doivent respecter une forme spécifique.

3e étape:

Au fur et à mesure de l’enregistrement des écritures, les différents journaux s’élaborent.Les écritures de banque sont enregistrées dans le journal de banque, les écritures d’achats dans le journal d’achats, etc

4e étape:

Les écritures de tous les journaux sont triées par numéros de compte et par date pour constituer le grand livre.

5e étape:

La balance indique le solde de tous les comptes.

6e étape:

Les soldes de la balance permettent d’élaborer le bilan pour les comptes de classes 1, 2, 3, 4, 5, et le compte de résultat pour les comptes de classes 6 et 7. Le bilan et le compte de résultat viennent clôturer l’exercice comptable.

Parce que certaines notions vous seront très utiles pour la suite, le tableau ci-dessous vous propose de mémoriser trois éléments importants éclatés en «postulat» et «déduction ». En retenant ces principes ou en s’y référant régulièrement, votre compréhension globale des mécanismes comptables n’en sera que facilitée.

- Une entrée d’argent est portée au débit du compte banque (512). L’entreprise dispose d’une somme en banque quand ce compte est débiteur.( Une sortie d’argent est portée au crédit du compte banque (512))

- Une facture client est enregistrée pour son montant TTC au débit du compte clients (411 ).C’est la somme que le client devra régler à l’entreprise. ( Quand on encaisse le règlement du client, on crédite le compte clients(411)et on débite le compte banque (512) du même montant.)

- Une facture fournisseurs est enregistrée pour son montant TTC au crédit du compte fournisseurs(401). C’est la somme que l’entreprise devra payer à son fournisseur.( Quand l’entreprise règle son fournisseur. on débite le compte fournisseurs (401)et on crédite le compte banque (512) du même montant.

joly

bonjour.

Instructif pour démarrer mais que sont devenues les écritures et tableaux?

Invisibles.

Merçi de me les retourner.

CarriГ©riste

A partir des donnees saisies, les pieces comptables client (factures et avoirs), les pieces comptables fournisseur (factures fournisseur), et les ecritures, Gestan peut produire, tenant compte du parametrage comptable (les imputations et les liaisons comptables) un Grand Livre journal, une Balance, et un compte de resultat. Pour alimenter le Grand Livre Journal, Gestan va aller voir les ecritures, celles de l exercice et celles des exercices precedents (les “A nouveaux” ne sont pas stockes en base, ce qui fait que pour examiner 50 annees comptables, cela peut prendre un peu de temps !), puis les pieces de l exercice, et celles non encore reglees des exercices precedent.

Billy KADIAT

Bonjour monsieur; je suis ravie pour cette éclaircissement de votre part. J’ai souhaiterai rester en contact avec vous pour s’enrichi d’avantage sur les IFRS et autres principes en fin de faciliter la tenue de la comptabilité en plus de bien me spécialiser sur l’audit et la gestion.

adresse E-mail: billykadiat73@gmail.com