Dans ce cours on va apprendre les opérations sur les titres à savoir : Type de titres, méthodes d’évaluation d’acquisition des titres, comptabilisation des produits financiers et enfin la cession des titres .

Type de titres

50 – Valeurs mobilières de placement

Titres acquis en vue de réaliser un gain à brève échéance ( Actions, obligations, bons du Trésor et titres acquis en vue d’une rentabilité à court terme (SICAV, FCP…)).

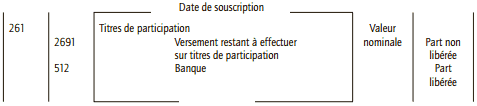

261 – Titres de participation

Titres permettant de contrôler la société émettrice ou d’y exercer une influence ( Titres acquis à la suite d’une OPA, d’une OPE ou représentant au moins 10 % du capital de la société émettrice).

271 – Titres immobilisés autres que les TIAP – droits de propriété

272 – Titres immobilisés – droits de créance

Titres autres que les titres de participation que l’entreprise ne peut ou ne veut revendre dans un bref délai ( Titres dont la détention est plus ou moins « subie »).

273 – Titres immobilisés de l’activité de portefeuille

Titres acquis en vue d’une détention durable dans le cadre de la gestion d’un portefeuille ( Titres acquis en vue d’obtenir une rentabilité satisfaisante ).

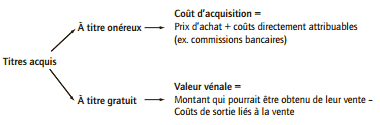

Méthodes d’évaluation d’acquisition des titres

■ Cas particuliers

• Les obligations cotées sont des valeurs mobilières de placement (VMP) cotées « en pourcentage de la valeur nominale au pied du coupon ».

• Les libérations partielles d’actions : lors de la souscription d’actions nouvelles, l’acheteur peut parfois payer le prix du titre de manière fractionnée.

Comptabilisation des produits financiers

Les titulaires de droits de propriété (actions) perçoivent des dividendes ; les titulaires de droits de créances des intérêts, ils sont à porter au crédit d’un compte 76 – Produits financiers.

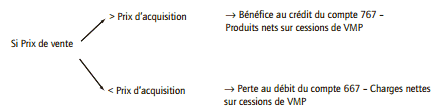

Cession des titres

Les cessions des titres immobilisés sont comptabilisées conformément aux cessions d’immobilisations .

Pour les cessions de valeurs mobilières, il convient de solder le compte 50 – VMP pour le prix d’acquisition, et de débiter le compte 512 – Banque pour le prix de vente.

Professionnel

L’amortissement des frais d’acquisition de titres doit respecter, sur le plan fiscal, les memes regles que les amortissements habituels. Il doit ainsi etre comptabilise dans les ecritures de l’entreprise ( article 39-1-2° du CGI ) a un compte d’amortissement derogatoire, aucune dotation technique n’etant autorisee sur le plan comptable en raison, soit de la comptabilisation des frais en charges, soit du caractere non amortissable des titres de participation lorsque ces frais ont ete actives. Toutefois, pour les entreprises qui ont exerce ou viendraient a exercer l’option pour la deduction immediate des frais d’acquisition de titres au plan comptable, il est admis que la dotation d’amortissement des frais d’acquisition de titres de participation ne soit pas comptabilisee dans un compte d’amortissement derogatoire mais fasse l’objet d’une deduction extra-comptable, afin d’eviter une double deduction de ces frais pour la determination du resultat comptable, et sous reserve que cette deduction soit prise en compte pour la determination de la plus-value de cession des titres en cas de cession ulterieure.