L’éthique est la science de la morale et des mœurs. Elle fait appel à l’adhésion des personnes aux valeurs, plutôt qu’au respect d’obligations définies. L’intérêt de l’éthique réside dans son objectif qui est de développer, au cas particulier chez les professionnels comptables, leur capacité à prendre eux-mêmes des décisions responsables . La déontologie Le mot déontologie vient du grec « déon, ontos » et « logos » dont les acceptions sont respectivement « ce qu’il faut faire » et discours. La déontologie est l’ensemble des règles dont une organisation se dote, imposant des consignes et obligations quant à la conduite des personnes concernées.

La déontologie est donc l’application de l’éthique à une profession donnée. Elle fixe la limite entre ce qui est acceptable et ce qui ne l’est pas. Une dérogation à la déontologie est susceptible d’entraîner des sanctions.

Exemple : Un membre de l’Ordre des Experts-Comptables qui n’a pas respecté une incompatibilité d’exercice peut faire l’objet d’une sanction disciplinaire allant de la réprimande à la radiation de l’ordre comportant interdiction définitive d’exercer la profession, en passant par le blâme avec inscription au dossier, la suspension pour une durée déterminée avec sursis ou la suspension pour une durée déterminée.

L’éthique des professionnels comptables

1. L’engagement des professionnels

L’éthique des professionnels comptables libéraux s’exprime en particulier au travers de la prestation de serment formulée lors de leur inscription aux organisations professionnelles :

- pour les experts-comptables : « Je jure d’exercer ma profession avec conscience et probité, de respecter et faire respecter les lois dans mes travaux. » (Code de déontologie – article 3) ;

- pour les commissaires aux comptes : « Je jure d’exercer ma profession avec honneur, probité et indépendance, de respecter et faire respecter les lois. » (Code de commerce – article L. 822-3).

Membres de professions libérales, l’expert-comptable et le commissaire aux comptes ont l’obligation de respecter une déontologie rigoureuse définie par leur profession :

- le Code de déontologie des professionnels de l’expertise comptable (décret n° 2007- 1387 du 27 septembre 2007) pour les experts-comptables ;

- des normes relatives au comportement professionnel, regroupées dans le Code de déontologie (annexé à la partie réglementaire du Code de commerce) pour les commissaires aux comptes.

L’expert-comptable doit, par ailleurs, respecter la devise de l’ordre qui fédère les membres de la profession : « Science, conscience, indépendance ».

Exemple : Le sigle de la revue mensuelle de l’OEC « SIC » correspond à ces trois qualités professionnelles (Science, Indépendance, Conscience).

2. Le Code de déontologie des commissaires aux comptes

Le Code de déontologie des commissaires aux comptes résulte dans sa forme actuelle de deux décrets : le décret n° 2005-1412 du 16 novembre 2005 et le décret n° 2006- 469 du 24 avril 2006. Il constitue aujourd’hui une annexe à la partie réglementaire du Code de commerce.

Le respect du Code de déontologie est obligatoire. Ce point fait l’objet de vérifications lors des inspections et contrôles auxquels sont soumis les commissaires aux comptes (Code de déontologie – articles 1 et 2).

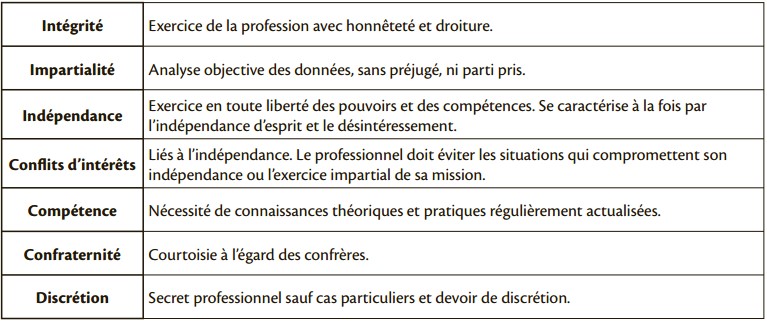

Le titre 1er du Code de déontologie est consacré aux principes fondamentaux de comportement qui sont au nombre de sept :

- l’intégrité ;

- l’impartialité ;

- l’indépendance ;

- les conflits d’intérêts ;

- la compétence ;

- la confraternité ;

- la discrétion.

a. L’intégrité

« Le commissaire aux comptes exerce sa profession avec honnêteté et droiture. Il s’abstient, en toutes circonstances, de tout agissement contraire à l’honneur et à la probité. » (Code de déontologie – article 3).

L’intégrité des professionnels est la base de la confiance qui leur est accordée par leurs clients et par les tiers. Ceux-ci s’appuient, en effet, sur le rapport d’opinion du commissaire aux comptes quant à la fiabilité de l’information financière produite par l’entité auditée.

Exemple: Un commissaire aux comptes ne peut accepter de cadeau de valeur significative de la part de son client.

b. L’impartialité

« Dans l’exercice de ses missions, le commissaire aux comptes conserve en toutes circonstances une attitude impartiale. Il fonde ses conclusions et ses jugements sur une analyse objective de l’ensemble des données dont il a connaissance, sans préjugé ni parti pris. Il évite toute situation qui l’exposerait à des influences susceptibles de porter atteinte à son impartialité. » (Code de déontologie – article 4). L’impartialité est liée à l’objectivité. La démarche professionnelle du commissaire aux comptes doit être menée en dehors de toutes influences extérieures ou conflits d’intérêts. La notion d’impartialité est très liée à celle d’intégrité.

Exemple: Un commissaire aux comptes audite une société qui connaît des difficultés fi nancières importantes. Il doit examiner l’ensemble des faits pour déterminer si la continuité d’exploitation est menacée, afin de déclencher le cas échéant une procédure d’alerte. Son jugement ne doit pas être influencé par l’attitude de la direction contre ce type de procédure.

c. L’indépendance

« Le commissaire aux comptes doit être indépendant de la personne ou de l’entité dont il est appelé à certifier les comptes. L’indépendance du commissaire aux comptes se caractérise notamment par l’exercice en toute liberté, en réalité et en apparence, des pouvoirs et des compétences qui lui sont conférés par la loi. » (Code de déontologie – article 5).

Le code de déontologie (Titre IV – articles 22 à 25) précise en particulier les situations dans lesquelles l’indépendance du commissaire aux comptes est mise en cause, lorsqu’il fait partie d’un réseau pluridisciplinaire, national ou international dont les membres ont en commun un intérêt économique spécifique. Pour restaurer la confiance des marchés financiers en matière d’indépendance des commissaires aux comptes, le Code de commerce (article L. 822-14) organise une rotation des associés signataires, en interdisant au commissaire aux comptes personne physique et aux membres signataires d’une société de commissaire aux comptes de certifier durant plus de six exercices consécutifs les comptes des personnes morales faisant publiquement appel à l’épargne.

Exemple : Les honoraires facturés au titre d’une mission légale ne doivent pas créer de dépendance financière du commissaire à l’égard de l’entité dont il certifie les comptes.

d. Les conflits d’intérêts

« Le commissaire aux comptes évite toute situation de conflit d’intérêts. Tant à l’occasion qu’en dehors de l’exercice de sa mission, le commissaire aux comptes évite de se placer dans une situation qui compromettrait son indépendance à l’égard de la personne ou de l’entité dont il est appelé à certifier les comptes ou qui pourrait être perçue comme de nature à compromettre l’exercice impartial de cette mission. » (Code de déontologie – article 6).

Ce concept est directement lié au principe d’indépendance. Ainsi, le Code de déontologie (articles 27 à 29) identifie une série de situations incompatibles avec l’exercice de la mission de commissaire aux comptes en cas de liens familiaux, financiers ou professionnels.

Exemple : Un commissaire aux comptes ne peut accepter la mission d’audit légal d’une entité dans laquelle il a un lien familial avec une personne occupant une fonction sensible. La notion de lien familial est très large. Un commissaire aux comptes ne peut obtenir un prêt ou une avance de la part d’une entité qu’il contrôle.

e. La compétence

« Le commissaire aux comptes doit posséder les connaissances théoriques et pratiques nécessaires à l’exercice de ses missions. Il maintient un niveau élevé de compétence, notamment par la mise à jour régulière de ses connaissances et la participation à des actions de formation.

Le commissaire aux comptes veille à ce que ses collaborateurs disposent des compétences appropriées à la bonne exécution des tâches qu’il leur confie et à ce qu’ils reçoivent et maintiennent un niveau de formation approprié.

Lorsqu’il n’a pas les compétences requises pour réaliser lui-même certains contrôles indispensables à l’exercice de sa mission, le commissaire aux comptes fait appel à des experts indépendants de la personne ou de l’entité pour les comptes de laquelle leur concours est requis. » (Code de déontologie – article 7).

La compétence repose à la fois sur la formation initiale, l’expérience professionnelle, et la formation continue tout au long de l’activité du commissaire aux comptes et de ses collaborateurs.

Exemple : Le commissaire aux comptes d’une entité souhaite procéder à l’audit informatique d’un logiciel spécifique de gestion des ventes élaboré par son client et qui incrémente le chiffre d’affaires de la société. Il fait appel à un spécialiste informatique pour l’aider dans cette évaluation indispensable à l’exercice de sa mission.

f. La confraternité

« Dans le respect des obligations de la mission de contrôle légal, les commissaires aux comptes entretiennent entre eux des rapports de confraternité. Ils se gardent de tout acte ou propos déloyal à l’égard d’un confrère ou susceptible de ternir l’image de la profession.

Ils s’efforcent de résoudre à l’amiable leurs différends professionnels. Si nécessaire, ils recourent à la conciliation du président de leur compagnie régionale ou, s’ils appartiennent à des compagnies régionales distinctes, des présidents de leur compagnie respective. » (Code de déontologie – article 8).

La confraternité implique le respect des confrères et de leurs travaux.

Exemple : Il n’est pas confraternel pour un commissaire aux comptes de dénigrer la qualité des travaux professionnels d’un de ses confrères.

g. La discrétion

« Le commissaire aux comptes respecte le secret professionnel auquel la loi le soumet.

Il fait preuve de prudence et de discrétion dans l’utilisation des informations qui concernent des personnes ou entités à l’égard desquelles il n’a pas de mission légale. Il ne communique les informations qu’il détient qu’aux personnes légalement qualifiées pour en connaître. » (Code de déontologie – article 9).

La discrétion est liée au secret professionnel et à la confidentialité. Pour les commissaires aux comptes, il y a obligation de secret professionnel vis-à-vis de différents acteurs ou organismes externes (Code de commerce – article L. 822-15).

Exemple :

– le CAC a obligation de secret professionnel vis-à-vis de conseillers juridiques, avocats, conseils fiscaux, d’agents de l’administration fiscale, du tribunal de grande instance (sauf exception), du conseil des prud’hommes, du tribunal de commerce (sauf exception) ;

– face à une infraction pénale d’un client, le commissaire aux comptes a l’obligation de révéler le fait délictueux au procureur de la République.

Remarque : A contrario, le secret professionnel ne peut être opposé aux commissaires aux comptes dans le cadre de leur mission, sauf par les auxiliaires de justice.

3. Le Code de déontologie des experts-comptables

Les règles de comportement des experts-comptables sont analogues à celles des commissaires aux comptes.

Le Code de déontologie des professionnels de l’expertise comptable est divisé en quatre chapitres.

a. Devoirs généraux

L’article 5 fixe les qualités essentielles d’exercice de la profession.

L’article 12 permet aux experts-comptables de réaliser des opérations de communication et de promotion, à l’exclusion de tout démarchage.

b. Devoirs envers les clients ou adhérents

Les experts-comptables sont tenus à un devoir d’information et de conseil vis-à-vis de leurs clients (article 15). Les honoraires sont fixés librement entre le client et les experts-comptables en fonction de l’importance des diligences à mettre en œuvre, de la difficulté des cas à traiter, des frais exposés ainsi que de la notoriété de l’expert-comptable (article 18).

c. Devoirs de confraternité

Les membres de l’ordre se doivent assistance et courtoisie réciproques (article 21).

d. Devoirs envers l’ordre

Le membre de l’ordre qui, en raison de faits liés à sa profession, fait l’objet de poursuites judiciaires, en informe sans délai le président du conseil régional de l’ordre de la circonscription dans laquelle il est inscrit (article 27).

Synthèse sur les principes d’éthique des professionnels comptables libéraux

Professionnel

Le nouveau materiel relatif au jugement professionnel vise a rendre plus explicites les procedures que les PC doivent deja suivre en vertu du Code en vigueur et a faire en sorte que les PC exercent leur jugement professionnel d’une maniere plus uniforme. En reponse a une recommandation d’un groupe de travail tripartite sur l’esprit critique (GTEC) compose de representants de l’IAASB, de l’IESBA et du Conseil des normes internationales de la formation comptable (IAESB), cree en 2015, et reconnaissant l’interet public de promouvoir l’application de l’esprit critique aux audits, aux examens et aux autres missions de certification, l’IESBA a juge important d’ajouter des references a l’esprit critique qui y sont deja contenues. Le Code explique desormais comment le respect des principes fondamentaux favorise l’exercice de l’esprit critique en illustrant ce lien dans le contexte d’un audit des etats financiers.

TENEKWA

Bonjour, ce cours d’Ethique et déontologie des professionnels comptables est très important pour moi, j’ai besoin de ce livre pour mes enseignements en commerciale et gestion.