Ci-après un exercice corrigé sur les factures en comptabilité avec un petit rappel de cours . On va établir des factures et ensuite on va les enregistrer dans le journal de l’entreprise . Vous pouvez évidemment consulter le cours original sur le lien suivant : Exercice corrigé de comptabilité sur la facturation

Télécharger l’exercice sur la facturation en pdf :

En cours de chargement…

En cours de chargement…Télécharger “Exercice sur les factures” Téléchargé 4105 fois – 118 Ko

Exercice supplémentaire sur les factures

Au cours de mois de Mars 2015, l’entreprise « BESTMARK » a réalisé les opérations suivantes :

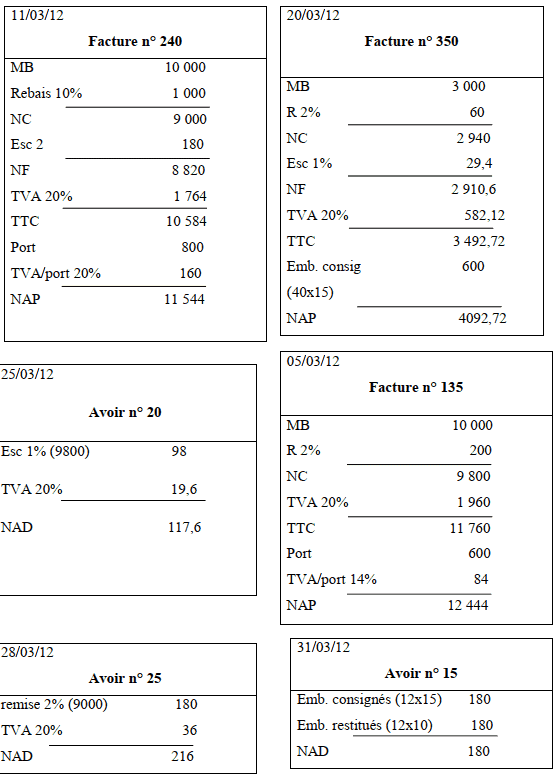

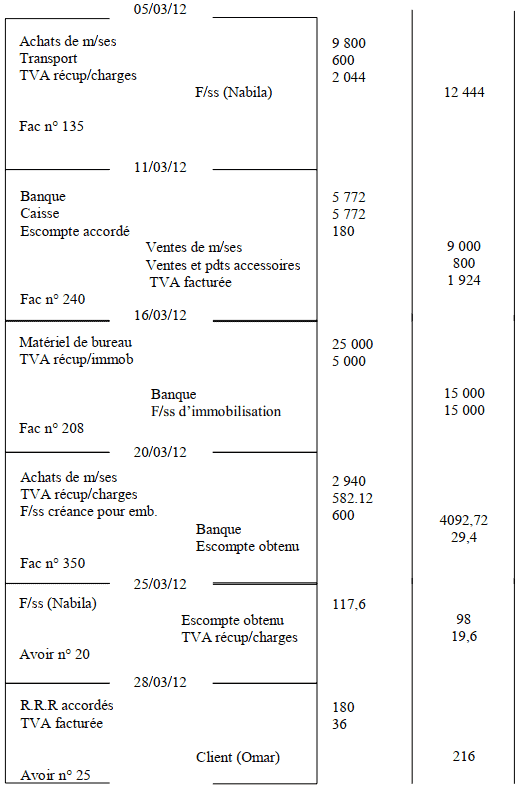

05/03/12 : Achats des marchandises auprès de fournisseur Nabila 10 000dh (HT), remise 2%, port récupéré (débours) 684dh TTC. Facture n°135 à crédit.

11/03/12 : Ventes de marchandises au client Omar, le net à payer 11 544dh, la facture a tenu compte d’un rabais 10%, un escompte 2%, TVA 20%, frais de transport facturé au client 800dh (HT). Facture n° 240, la moitie réglée par la banque et le reste par la caisse.

16/03/12 : Acquisition d’un matériel de bureau de fournisseur Malak 30 000dh TTC TVA 20%. Facture n°208 moitie réglée par la banque et le reste à crédit dans 18 mois.

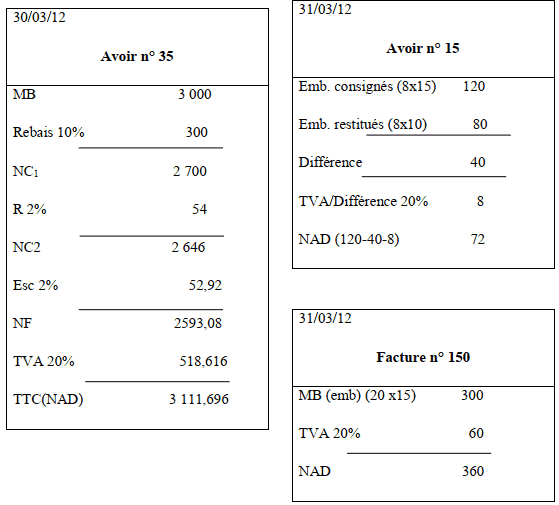

20/03/12 : Achats de marchandises de fournisseur Hassan TTC 3 492,72dh TVA 20%, la facture a tenu compte d’une remise 2% escompte 1%, emballages consignés 40 caisses à 15dh/caisse, transport 500 dh HT à la charge de Hassan. Facture n°350 réglée par la banque.

25/03/12 : l’entreprise a obtenu un escompte de 1% sur la facture n°135 pour un règlement anticipé. TVA 20%. Facture d’avoir n° 20.

28/03/12 : l’entreprise a accordé à son client une remise de 2% sur la facture n° 240, TVA 20%. Facture d’avoir n°25.

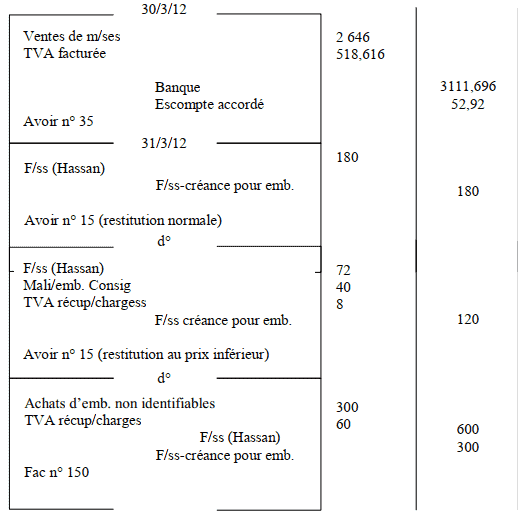

30/03/12 : le client Omar a retourné des marchandises défectueuses sur la facture n°240, montant brut 3 000dh. Facture d’avoir n°35 réglée par la banque.

31/03/12 : l’entreprise a restitué au fournisseur Hassan la moitié des emballages consignés dont 8 caisses au prix de 10 dh/unité. Facture d’avoir n°15. Le reste des emballages est gardé par l’entreprise pour ses besoins commerciaux. Facture n°150.

Travail à faire : 1. Etablir les factures 2. Comptabiliser les factures au journal de l’entreprise

cliquez pour voir la correction de l’exercices :

Correction de l’exercice : 1- Les facteurs :

2. Le journal de l’entreprise :

2. Le journal de l’entreprise :

AMINATOU OUATTARA

besoin des sujets de bts 2021 en fcge côte d’ivoire

Lino batalha

Je voudrais plus de exercices corrigés sur la facture doit et d’avoir