La comptabilité est une technique permettant de refléter les opérations de l’entreprise et sa situation. De manière opérationnelle, la comptabilité consiste en : la collecte et l’organisation de l’information financière ; la saisie, le traitement, le classement et l’enregistrement de l’information financière ; la production de documents comptables.

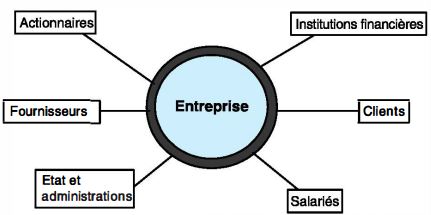

La comptabilité doit fournir des informations aux acteurs et partenaires de l’entreprise. Elle peut être:

– un élément de preuve ;

– un instrument de contrôle ;

– une aide à la prise de décision ;

– une base de calculs.

La comptabilité est aux frontières d’autres disciplines de gestion :

– l’économie et

– le droit.

Le rôle de la comptabilité

Moyen de preuve : Preuve entre les commerçants

Instrument de contrôle :

- Contrôle de la santé et de la performance de l’entreprise

- Contrôle de l’assiette d’impôt

- Contrôle des charges sociales…

Aide à la prise de décision:

- Prise de décisions par les partenaires (exemple : octroi d’un emprunt)

- Prise de décisions des acteurs de l’entreprise (exemple : étude de la réalisation du chiffre d’affaires)

Matière première pour la production d’indicateurs et d’outils de gestion :

- Définition de statistiques nationales (exemple : produit national brut)

- Définition d’un plan d’investissement, d’indicateurs financiers

La comptabilité et les autres sciences de gestion

a. La comptabilité et l’économie

La comptabilité est le reflet des relations économiques de l’entreprise avec ses partenaires :

La comptabilité est donc une source d’informations sur différents marchés, par exemple :

La comptabilité est donc une source d’informations sur différents marchés, par exemple :

- le marché des biens et services : informations comptables sur les achats et ventes de biens et données sur les prestations de services ;

- le marché financier : information sur une introduction en bourse ou une augmentation de capital ;

- le marché du travail : information sur les salaires versés.

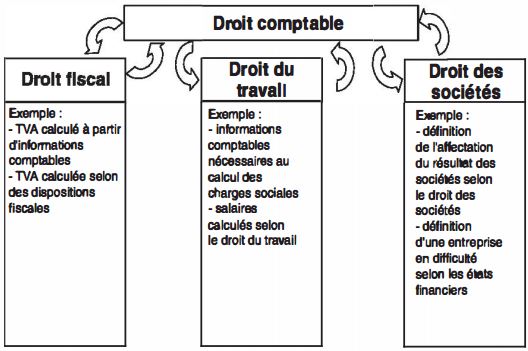

b. La comptabilité et le droit

La comptabilité est réglementée. Il existe un droit comptable.

Source du droit comptable :

• Code du commerce

• Règlements et lois comptables nationaux

• Recueil des normes comptables

• Jurisprudence

• Doctrine

• Directives et règlements européens

• Droit comptable international (normes US GAAP, normes IAS/IFRS)

Le droit comptable nourrit et se nourrit d’autres droits.

Application : Dans quelle mesure peut-on dire que la comptabilité adopte une approche davantage économique et financière depuis le milieu des années 1 980?

Correction :

Les échanges économiques se multiplient et se modifient (globalisation). De ce fait, la comptabilité évolue : développement de la comptabilité de groupe (consolidation) et des normes internationales (normes IAS / IFRS).

Les critères de performance et de bonne gestion évoluent aussi. Sont ainsi considérés la gouvernance d’entreprise, la responsabilité sociale, le développement durable. De ce fait, la comptabilité produit ces différentes informations (rapport intégré).

De plus, le marché financier a pris une place grandissante parmi les acteurs économiques. Cette tendance se retrouve dans l’évolution de la comptabilité. L’information comptable . (souvent, en outre, désignée à travers le terme d’information financière) est définie selon le point de vue et pour l’utilité d’un utilisateur privilégié : l’investisseur. L’approche économique prime sur l’approche juridique, et l’information comptable se veut avant tout une information pertinence, reflet de la réalité économique.

Approche comptable et financière se rejoignent, cependant la concomitance entre la finance et la comptabilité peut être décriée. La comptabilité, alors reflet de la surévaluation de la valeur, serait un catalyseur de la bulle financière. La condamnation de la comptabilité ne semble cependant pas fondée. En effet, la comptabilité n’est qu’un système d’information permettant de traduire une réalité économique.

Pour utiliser une métaphore, ce n’est pas le thermomètre qui cause la fièvre… Il convient alors d’être conscient des règles de traduction et de production de l’information comptable.

Jobs-Hunters2022

Nouveau : BUT Carrieres juridiques Licences Post-Bac Licence de Droit Licence de Gestion MSH Licence d’Histoire Licences professionnelles Commerce en Banque et Assurance Metiers de la Gestion des Ressources Humaines : Assistant Ressources Humaines et Paie Assistant de Gestion Administrative et financiere DCG Preparation au Diplome de Comptabilite Gestion Masters Passerelle Master – L3 Gestion CEG M1 – Marketing et Vente en B2B – Transitions digitales et environnementales M1 – Management des Operations (Gestion de production Logistique achats) M2 – Marketing et Vente en B2B – Transitions digitales et environnementales M2 – Management industriel et Logistique DAEU Diplome d’acces aux etudes universitaires