Il ne s’agit pas ici de maîtriser la technique de la paie réservée à des gestionnaires dédiés, tant elle est complexe et dépend d’une multitude de paramètres, qui diffèrent selon les types de contrats, les conventions collectives, les métiers, la taille de l’entreprise, etc. En outre les données de calcul – taux et bases de cotisation, rubriques… – varient régulièrement. Nous allons plutôt étudier les méthodes d’enregistrement comptable des paies, des charges sociales et de leur paiement.

Aujourd’hui, la plupart des paies sont réalisées à l’aide d’un logiciel de paie et, souvent, les écritures comptables générées par ces paies sont traitées et intégrées directement par le biais du logiciel comptable.

Néanmoins, il est quand même important de savoir comment s’enregistre un bulletin de paie en comptabilité, ne serait-ce que pour veiller au bon paramétrage des logiciels: il faut que l’interface entre la paie et la comptabilité soit correcte.

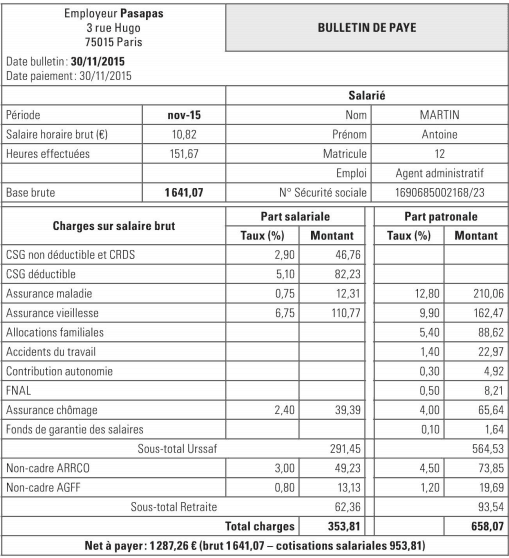

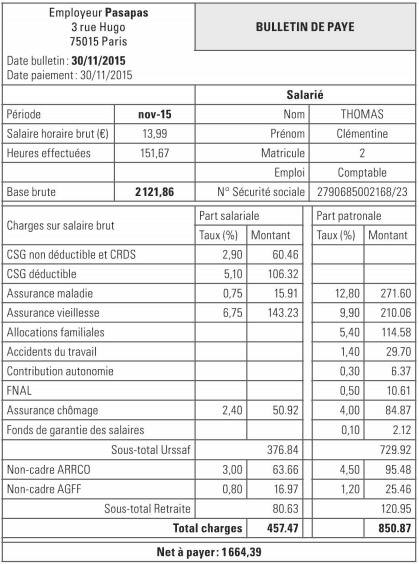

Afin de mieux comprendre ce mécanisme, nous allons nous servir d’un exemple de fiche de paie (dont les taux de cotisations sont donnés à titre indicatif), que nous allons enregistrer comptablement. Afin de simplifier la démonstration, nous allons prendre un exemple et décomposer l’enregistrement du bulletin d’un salarié, Antoine Martin,en deux temps: le bulletin de paie côté part salariale, et les charges sociales et le bulletin de paie côté charges patronales.

Le bulletin de paie côté part salariale et son enregistrement

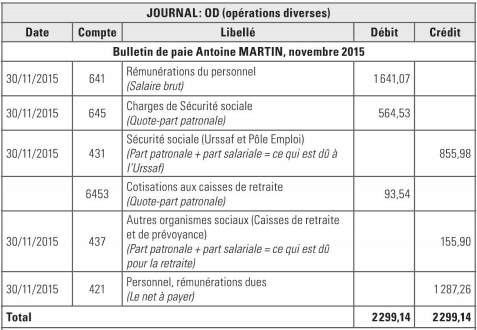

Voici donc comment se présente en général un bulletin de paie. Notez qu’y apparaissent une part salariale – les charges supportées par le salarié qui diminuent son salaire brut – et une part patronale – les charges supplémentaires sur le salaire brut payées par l’entreprise à différents organismes. Au total, pour ce salarié, l’entreprise aura à sa charge : 1641,07 € (salaire brut) + 658,07 € (charges patronales) = 2299,14 €.

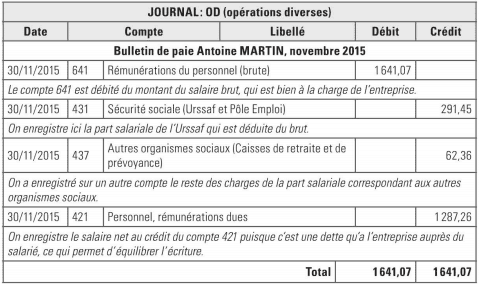

Voici comment enregistrer ce bulletin de paie.

Nous n’avons pris en compte, pour le moment, que les charges salariales venant en déduction du brut. Nous traiterons les cotisations salariales plus loin dans ce chapitre. Pour enregistrer le paiement du salaire, on passe une écriture au journal de banque.

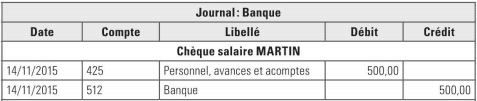

Imaginons maintenant qu’un acompte sur salaire soit versé. Voici l’écriture qui en découle.

Lors de l’enregistrement du bulletin de salaire de novembre, cet acompte viendra diminuer le net à payer Pour ce faire, dans l’OD de paie, on débitera le compte 421 – Personnel, rémunérations dues et on créditera le compte 425 – Personnel. avances et acomptes, pour solder ce dernier.

Les déclarations sociales

Une fois enregistré le bulletin de paie, côté part salariale, il va maintenant falloir enregistrer les charges que l’entreprise paye en complément de ce salaire, charges qui apparaissent en part patronale sous divers libellés: CSG, assurance maladie, assurance chômage, retraite… Ces charges seront payées par l’entreprise à divers organismes sociaux, dont le plus important est l’Urssaf. Pour information, l’Urssaf regroupe un certain nombre de cotisations et se charge ensuite de régler à d’autres organismes (Caisse nationale d’assurance maladie ou CNAM, Assurance chômage, Fonds national d’aide au logement. ..) le montant qui leur est dû.

Mais avant l’enregistrement de ces charges et leur paiement, l’entre prise va d’abord élaborer ce que l’on appelle des déclarations sociales. Ces déclarations lui permettent de savoir les sommes à régler à chaque organisme social, et ce tant du côté patronal que du côté salarial, car l’entreprise règle également les montants qui ont été prélevés à la source sur le salaire brut des salariés.

Comme on l’a dit, le but des déclarations sociales est de calculer les sommes dues aux organismes sociaux, qui sont:

- l’Urssaf pour les cotisations maladie, l’assurance vieillesse, le chômage… ;

- l’ARGIC (retraite des cadres) et l’ARRCO (retraite de tous les salariés du secteur privé) pour les retraites complémentaires;

- la formation;

- l’effort de construction, dont la collecte par divers organismes (Procilia, CIL, Amalia, GIC… ) diffère selon les sociétés.

Selon l’entreprise, le bulletin de salaire précisera d’autres rubriques de cotisations pour :

– les comités d’établissement (pour les employeurs de plus de 50 ETP);

– les cotisations spécifiques aux cadres;

– la taxe sur les salaires (pour les associations non assujetties à la TVA), etc.

Les déclarations sociales se font régulièrement, chaque mois ou chaque trimestre (la périodicité est fonction du nombre d’ETP). Elles reprennent la masse salariale sur laquelle sont calculées les cotisations patronales (à la charge de l’entreprise) et les cotisations salariales (celles qui ont été déduites du salaire brut). Notez que ces déclarations et leur paiement s’effectuent aujourd’hui de plus en plus souvent par Internet, les déclarations «papier » étant vouées à disparaître.

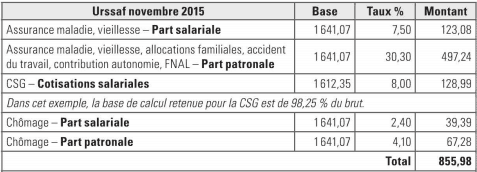

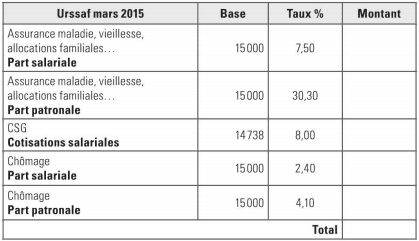

L’Urssaf étant l’un des organismes sociaux les plus importants, voici sa déclaration (simplifiée) qui va nous servir d’exemple pour l’enregistrement qui suit. Pour cette déclaration du bulletin de paie d’Antoine Martin, nous supposons qu’il est l’unique employé de notre société (sinon les bases de calcul seraient supérieures car elles cumuleraient tous les salariés).

ETP ou Équivalent temps plein. Si un salarié travaille à temps partiel, par exemple à 30 %d’un temps plein, il représente 0,30 ETP. Si l’entreprise emploie deux secrétaires à mi-temps et un comptable à temps plein, ces 3 personnes représentent un effectif salarié de 2 ETP (0,5 + 0,5 + 1).

Si vous remarquez un écart d’un centime entre la déclaration Urssaf et le calcul sur la fiche de paie, c’est normal. C’est dû à l’arrondi à deux décimales appliqué aux sous-totaux de la fiche de paie.

D’après cette déclaration, l’entreprise doit régler 855,98 € à l’Urssaf pour le mois de novembre. Nous verrons bientôt comment enregistrer les charges sociales mais, auparavant, réalisons la déclaration des charges relatives à la retraite complémentaire.

L’entreprise doit 155,90 € au titre de la retraite complémentaire. Nous allons maintenant procéder à la seconde partie de l’enregistrement du bulletin de Monsieur Martin, côté part patronale.

Le bulletin de paie côté part patronale et son enregistrement

Attention: les fiches de paie ont préalablement été enregistrées (étape 1 de ce cours), avec le précompte salarial des charges sociales. Donc, on ne procédera ici qu’à l’enregistrement comptable des charges de la part patronale (497,24 € + 67,28 €). On se base d’abord sur la déclaration Urssaf pour enregistrer la quote-part patronale. Voyons comment.

Depuis le 1 er janvier 2011, c’est auprès de l’Urssaf que se font les déclarations des charges concernant le chômage, ainsi que leur paiement. Suivant notre logique de simplification, nous avons intégré les cotisations chômage au compte 645 – Charges de Sécurité sociale, qui a la même racine que le compte 6454- Cotisations aux Assedic. Rappelons qu’il existe un écart d’un centime entre la déclaration Urssaf et le calcul sur la fiche de paie dû à l’arrondi à deux décimales sur les sous-totaux de la fiche de paie.

Depuis le 1 er janvier 2011, c’est auprès de l’Urssaf que se font les déclarations des charges concernant le chômage, ainsi que leur paiement. Suivant notre logique de simplification, nous avons intégré les cotisations chômage au compte 645 – Charges de Sécurité sociale, qui a la même racine que le compte 6454- Cotisations aux Assedic. Rappelons qu’il existe un écart d’un centime entre la déclaration Urssaf et le calcul sur la fiche de paie dû à l’arrondi à deux décimales sur les sous-totaux de la fiche de paie.

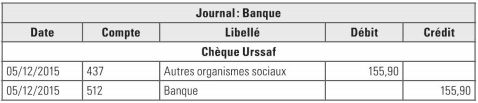

Il faut maintenant payer l’Urssaf en totalité (parts salariale et patronale). L’enregistrement du paiement s’effectue simplement ainsi.

Sur le même principe, il faut maintenant enregistrer les charges patronales de la retraite complémentaire, pour le montant apparaissant tant sur la fiche de paie de M. Martin que sur la déclaration.

Sur le même principe, il faut maintenant enregistrer les charges patronales de la retraite complémentaire, pour le montant apparaissant tant sur la fiche de paie de M. Martin que sur la déclaration.

Le paiement de la retraite complémentaire règle la part salariale et la part patronale.

Nous venons de voir l’enregistrement des charges sociales dues à l’Urssaf et celui des retraites complémentaires mais, dans la pratique, il peut exister de nombreuses autres cotisations : 1 % logement, comité d’entreprise, cotisations spécifiques aux cadres, formation, mutuelles.. .

Nous venons de voir l’enregistrement des charges sociales dues à l’Urssaf et celui des retraites complémentaires mais, dans la pratique, il peut exister de nombreuses autres cotisations : 1 % logement, comité d’entreprise, cotisations spécifiques aux cadres, formation, mutuelles.. .

L’enregistrement de ces charges patronales se fait sur le même principe :débit du compte de charge correspondant, crédit du compte correspondant à l’organisme. Pour simplifier et expliquer le processus, nous avons volontairement décomposé l’enregistrement de notre bulletin de paye en deux temps: d’abord le côté part salariale, ensuite les quotes-parts patronales. Ces enregistrements sont tout à fait valables d’un point de vue comptable, mais on peut tout aussi bien regrouper les deux étapes en un seul enregistrement, tel que ci-dessous.

Cette opération, correcte parce qu’équilibrée, fait apparaître ce qui est à la charge de /’entreprise (salaire brut et cotisations patronales}, ce qui est dû au salarié (le net}, ainsi que ce qui est dû aux organismes sociaux.

Cette opération, correcte parce qu’équilibrée, fait apparaître ce qui est à la charge de /’entreprise (salaire brut et cotisations patronales}, ce qui est dû au salarié (le net}, ainsi que ce qui est dû aux organismes sociaux.

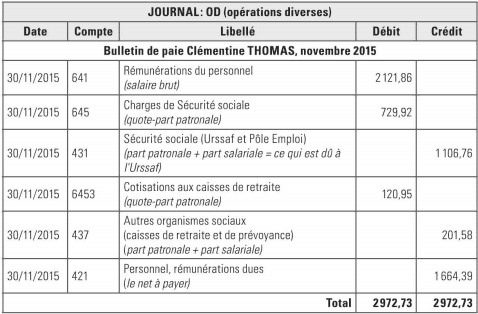

Cas pratique : Enregistrement d’un bulletin de paie

Enregistrez ce bulletin de salaire tant côté part salariale que côté part patronale.

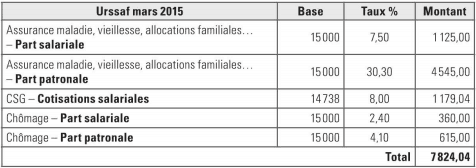

Déclaration Urssaf

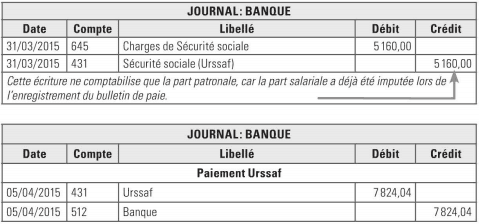

Complétez la déclaration Urssaf simplifiée ci-dessous, puis passez les écritures correspondant à cette déclaration et à son paiement au 5 avril 2015.

Nous supposerons que la quote-part salariale a déjà été enregistrée.

Correction : Enregistrement d’un bulletin de paie

Correction : Déclaration Urssaf

JObFinder2022

Il est possible de regrouper les йcritures pour gagner du temps. On comptabilise alors les salaires bruts et les charges salariales en une йcriture unique. Elle est souvent appelйe « йcriture de paie » ou « OD de paie ».