Le PCG définit un passif comme « un élément du patrimoine ayant une valeur économique négative pour l’entité, c’est-à-dire une obligation à l ‘égard d’un tiers dont il est probable ou certain qu’elle provoquera une sortie de ressources au bénéfice de ce tiers, sans contrepartie au moins équivalente attendue de celui-ci ». Une provision est un passif dont l ‘échéance ou le montant n’est pas fixé de façon précise. Elle est évaluée à la meilleure estimation de la sortie de ressources nécessaires à l’extinction de l’obligation. Nous envisagerons ici quelques situations particulières qui relèvent de la comptabilité approfondie.

Provisions pour indexation : immobilisations payables par annuités indexées

La valeur de l’immobilisation est ici fixée dès l’origine : elle correspond à son coût d’acquisition tel qu’ il est stipulé dans l’acte de vente ou sur la facture. Cependant, le paiement du prix s’effectue selon des modalités particulières, par versements indexés sur une grandeur économique.

La solution proposée par la doctrine concerne l’ensemble des créances et dettes indexées, même si ces dernières apparaissent essentiellement en cas d’acquisition d’immobilisations : l ‘indexation du prix permet alors aux cocontractants de se prémunir face à des fluctuations de valeur des biens sur la longue période. Cette solution est inspirée de celle retenue par la réglementation comptable pour le traitement des monnaies étrangères.

La valeur d’origine de l’immobilisation n’est jamais remise en cause ; le montant de la dette est réajusté à l’inventaire à l’aide de comptes transitoires :

4786 – « Différences d’indexation – Actif »

4787 – « Différences d’indexation – Passif »

Les différences d’indexation – Actif reflètent une dette supplémentaire probable : elles font l’objet d’une provision pour risques (non déductible fiscalement) en vertu du principe de prudence (compte 1 5 1 8 – « Autres provisions pour risques »).

Lors du paiement de la dette :

– les écarts d’indexation sont contrepassés (ils peuvent l’être à l’ouverture de l’exercice) ;

– les charges ou produits liés à l’indexation sont comptabilisés :

en 6781 – « Malis provenant de clauses d’indexation » en cas de perte,

en 7781 – « Bonis provenant de clauses d’indexation » en cas de profit.

Provisions pour remises en état

On aborde ici le traitement comptable les coûts d’enlèvement et de remise en état de sites. Il s’agit d’un problème lié à la protection de l’environnement : une entité, après avoir exploité un actif d’une nature particulière, est contrainte par la loi ou en vertu d’une disposition contractuelle, à démanteler les installations et à remettre en état le site. L’enjeu financier est important et concerne des situations très diverses : obligation de démantèlement d’une centrale nucléaire, obligation de décontamination dans l ‘industrie chimique, obligation de démontage d’installations suite à l’exploitation d’une carrière…

La réglementation comptable fournit une réponse d’ordre général quant au traitement de ces coûts futurs : le coût d’acquisition d’une immobilisation corporelle doit inclure l’estimation initiale des coûts de démantèlement, d’enlèvement et de restauration du site. Il distingue deux catégories de coûts de démantèlement et associe à chacune un traitement comptable particulier avec utilisation du compte 1 5 8 1 – « Provisions pour remises en état ».

Type de coût de démantèlement : Coût encouru dès la mise en exploitation du site (dégradation immédiate)

Exemples:

- Démantèlement d’une plateforme pétrolière, d’une centrale nucléaire, d’un site de stockage des déchets nucléaires, d’un dépôt d’hydrocarbures, d’une station d’essence.

- Décontamination d’un site.

Traitement comptable:

- Évaluation immédiate du coût futur de démantèlement : constatation d’une provision pour remises en état (compte 1 581 ) par le débit d’un sous-compte (dit » d’actif de contrepartie « ) du compte d’immobilisation concerné.

- Amortissement du compte d’actif de contrepartie (même durée que le compte d’immobilisation concerné).

- À la fin de la période d’exploitation, annulation de la provision par un compte de reprise, constatation des dépenses de démantèlement dans les comptes de charges.

Type de coût de démantèlement : Coût encouru au fur et à mesure de l’exploitation du site (dégradation progressive)

Exemples: Exploitation d’une mine, d’une carrière

Traitement comptable:

- Dotation progressive d’une provision pour remises en état.

- À la fin de la période d’exploitation, annulation de la provision par un compte de reprise, constatation des dépenses de démantèlement dans les comptes de charges

Dans le cas de la dégradation immédiate, l’évaluation initiale du coût futur de démantèlement peut s’effectuer en recourant à l’actualisation des décaissements futurs estimés, sur option de l’entité.

Si, en cours de période, le montant du coût de démantèlement est révisé, il faut modifier la provision et la valeur de l’actif de démantèlement ; le plan d’amortissement de ce dernier fait alors l’objet d’une révision prospective (pour plus de précision, se reporter à l’application).

Provisions pour restructurations

Elles enregistrent les conséquences financières futures liées aux opérations de restructuration décidées à la clôture de l’exercice (fermeture de sites, arrêts de branches d’activité, délocalisation…). Pour constater une provision pour restructurations à la clôture d’un exercice il faut qu’un plan ait été formalisé et que la décision soit annoncée.

L’évaluation de la provision ne tient pas compte des dépenses futures qui s’accompagnent d’une contrepartie de la part d’un tiers (dépenses de formation du personnel, de déménagement d’un site…). Par ailleurs, ces dépenses doivent résulter d’une obligation de l’entité envers un tiers. Les profits attendus de la sortie d’un actif ne peuvent pas minorer le montant de la provision. Le compte utilisé est le compte 154 – « Provisions pour restructurations ».

Remarque:

Il existe de nombreuses autres provisions. Certaines sont abordées dans d’autres fiches du présent ouvrage : provisions pour pertes de change, provisions pour pertes sur contrats, provisions pour impôts…

Applications:

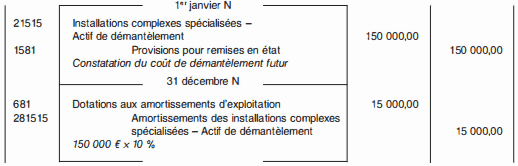

Le 1 er janvier N, une société spécialisée dans la distribution et le stockage de carburants et d’hydrocarbures débute l’exploitation d’une station-service et d’un dépôt de carburant. L’autorisation d’exploiter est délivrée pour une du rée de dix ans. À la fin de cette période, l’installation, comptabilisée au débit du compte 2151 – « Installations complexes spécialisées » , devra être démantelée. Le coût futur de démantèlement est estimé à 1 50 000 € (nettoyage et dégazage des cuves, réhabilitation des réseaux d’assainissement, dépollution du site, diagnostic du soL ..). L’exercice comptable coïncide avec l’année civile.

1. Enregistrer les écritures nécessaires au 1 er janvier N et au 31 décembre N.

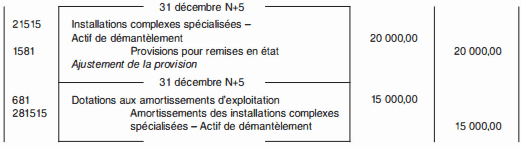

2. Au 31 décembre N+5, le coût de démantèlement est estimé à 170 000 € ; enregistrer les écritures nécessaires à cette date.

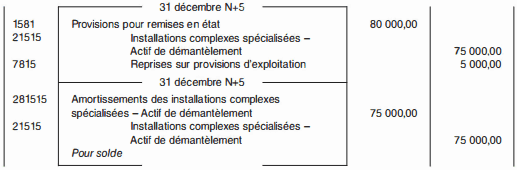

3. Quelles seraient les écritures nécessaires au 31 décembre N+5 si le coût de démantèlement était estimé à 70 000 € ?

Corrigé de l’application :

1 . Écritures nécessaires au 1 er janvier N et au 31 décembre N

2. Écritures nécessaires au 31 décembre N+S, coût de démantèlement estimé à 1 70 000 €

Dotation annuelle future : ( 1 70 000 € – 90 000 €) x 25 % = 20 000 €

3. Écritures nécessaires au 31 décembre N+5, coût de démantèlement estimé à 70 000 €

Au 31 décembre N+5 la valeur comptable nette de l’actif de démantèlement est de :

1 50 000 – ( 1 5 000 X 5) = 75 000 €

La provision doit être ajustée de 1 50 000 € à 70 000 € :

– par le crédit du compte 21515 pour 75 000 € ;

– par un compte de reprise pour 5 000 €.

Le compte 21515 se trouve entièrement amorti.

Remarque :

Si l’on en restait à l’évaluation initiale, les dépenses de démantèlement seraient comptabilisées au débit des comptes de charges concernés et la provision ferait l’objet d’une reprise au 3 1 décembre N+9 .

Dans le cadre d’une stratégie d’internationalisation, la société Outimat a installé, il y a quelques années, une unité de production près de Poznan (Pologne). Face aux difficultés rencontrées par cet établissement, les dirigeants décident de relocaliser en France ce site de production. L’annonce est faite le 30 novembre N lors d’une réunion extraordinaire du comité d’entreprise en France et en Pologne.

Le plan de restructuration prévoit les charges suivantes pour N+1 :

– indemnités de licenciement : 1 80 000 € ;

– frais de déménagement des outillages facturés par des tiers : 25 000 € ;

– indemnité de résiliation du bail en Pologne : 1 0 000 € ;

– perte sur le stock : 8 000 €.

La cession des matériels amortis procurera une ressource nette de 9 000 €. L’exercice comptable de la société Outimat coïncide avec l’année civile.

Justifier la nécessité d’enregistrer une provision pour restructurations dans les livres de la société Outimat au 31 décembre N. Chiffrer son montant.

Corrigé:

Les conditions de comptabilisation d’une provision pour restructuration sont bien réunies : un plan formalisé a été annoncé publiquement, des obligations envers des tiers, sans contrepartie, prennent naissance.

Montant de la provision : 1 80 000 € + 1 0 000 € = 1 90 000 €.

Les frais de déménagement constituent la contrepartie d’un service fourni par des tiers. La perte probable sur le stock doit faire l’objet d’une dépréciation. La ressource résultant de la vente des matériels ne doit pas minorer le montant de la provision.

Laisser un commentaire