Chaque opération entraîne des variations dans le bilan ou/et dans le compte de résultat. Pour suivre ces opérations, le PCG propose des comptes qui permettent de classer les différents mouvements. Ces opérations sont saisies au jour le jour et sont enregistrées chronologiquement dans un journal et par compte dans le grand livre. Une récapitulation est réalisée dans la balance.

L’entité établit un plan de comptes conforme au plan de comptes figurant à l’article 432-1 (PCG, art. 410-5). Le PCG présente une classification en huit classes simplifiant les regroupements.

Le plan de comptes

Chaque classe est représentée par un chiffre.

Les comptes de bilan :

- Classe 1 : comptes de capitaux

- Classe 2 : comptes d’immobilisations

- Classe 3 : comptes de stocks

- Classe 4 : comptes de tiers

- Classe 5 : comptes financiers

Les comptes de gestion ou compte de résultat :

- Classe 6 : comptes de charges

- Classe 7 : comptes de produits

Les comptes spéciaux :

- Classe 8 : comptes spéciaux

Chaque classe est subdivisée en sous-comptes.

Exemple : La classe 2 représente les comptes d’immobilisations.

Les immobilisations incorporelles sont enregistrées dans les comptes 20.

Les immobilisations corporelles sont enregistrées dans les comptes 21 .

Les immobilisations financières sont enregistrées dans les comptes 26 et 27.

– Les comptes comportant un 8 en deuxième position sont les comptes d’amortissement (28 ou 68).

– Les comptes comportant un 9 en deuxième position sont les comptes de dépréciation (29, 39, 49, 59).

– Les charges et l es produits sont les comptes de la classe 6 et 7. Le 6 en deuxième position indique les comptes financiers(66, 76). Le 7 en deuxième position indique les comptes exceptionnels (67,77).

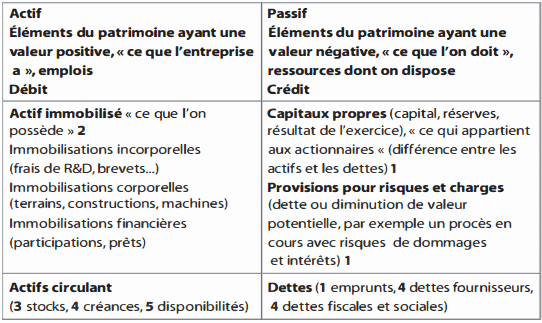

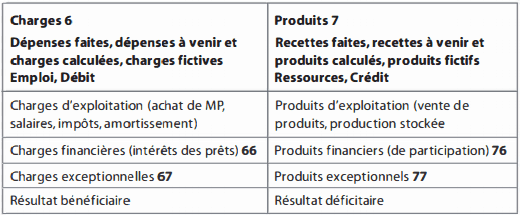

Reprenons le bilan et le compte de résultat :

Bilan

Compte de résultat

Laisser un commentaire