Le code de commerce fait obligation aux commerçants de tenir leur comptabilité conformément au plan comptable. Article R123-173 : «Tout commerçant tient obligatoirement un livre journal, un grand livre et un livre d’inventaire. Le livre journal et le livre d’inventaire peuvent, à la demande du commerçant, être cotés et paraphés, dans la forme ordinaire et sans frais, par le greffier du tribunal dans le ressort duquel le commerçant est immatriculé.Chaque livre reçoit un numéro d’identification répertorié par le greffier sur un registre spécial.

Des documents sous forme électronique peuvent tenir lieu de livre journal et de livre d’inventaire ; dans ce cas,ils sont identifiés, numérotés et datés dès leur établissement par des moyens offrant toute garantie en matière de preuve. »

Article R123–174

« Les mouvements affectant le patrimoine de l’entreprise sont enregistrés opération par opération et jour par jour pour le livre journal. Tout enregistrement comptable précise l’origine, le contenu et l’imputation de chaque donnée ainsi que les références de la pièce justificative qui l’appuie.

Les opérations de même nature, réalisées en un même lieu et au cours d’une même journée, peuvent être récapitulées sur une pièce justificative unique.Les pièces justificatives sont classées dans un ordre défini au document mentionné à l’article RI23-172. »

Article R123–175

« Les écritures du livre journal sont portées sur le grand livre et ventilées selon le plan comptable. » Les artisans n’étant pas commerçants tiennent leur obligation de tenue de comptabilité par l’application de la loi fiscale. Il ressort que les deux domaines d’activité se voient appliquer les mêmes règles en conformité avec le plan comptable.

Le plan comptable, à ne pas confondre avec le plan des comptes (listes des comptes), édicte les règles de tenue de comptabilité. Il s’agit d’un texte légal élaboré par le Comité de la réglementation comptable sur avis du Conseil de la comptabilité nationale.

Téléchargement du texte officiel sur www.minefe.gouv.fr/directions_services/CNCompta/pcg/pcg_maj0712.pdf. Ce sont ces règles que nous énoncerons dans cet ouvrage pour vous guider dans vos écritures quotidiennes.

Les obligations comptables nées des régimes fiscaux

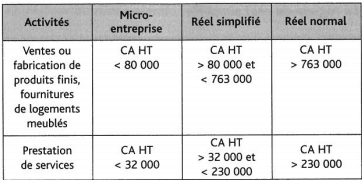

Toute entreprise relève d’un régime fiscal parmi celui de la microentreprise, du réel simplifié ou du réel normal en ce qui concerne les entreprises du commerce, de l’industrie et de l’artisanat.

Le régime fiscal conditionne les règles de déclarations de TVA, le mode d’imposition et la tenue de comptabilité. Le régime fiscal dépend du CA constaté au 31 décembre de l’année civile N – 1, c’est-à-dire l’année précédente. Lors de la création d’une entreprise, c’est le créateur qui choisit dans un premier temps le régime adapté. Passé la première année d’activité, c’est le chiffre d’affaires (CA) qui détermine l’appartenance à un régime.

Sur option, on peut déroger à son régime fiscal en choisissant un régime plus contraignant :

• celui qui relève de la micro-entreprise peut opter pour le réel simplifié ou le réel normal,

•celui qui relève du réel simplifié peut opter pour le réel normal.

Cette option s’effectue en janvier pour son application dans l’an née en cours.

Les obligations comptables propres à chaque régime

Le régime de la micro-entreprise

La fiscalité a allégé les obligations comptables des très petites entreprises. La micro-entreprise ne nécessite pas de tenue de comptabilité classique. Un simple enregistrement des factures de ventes sur un cahier mentionnant le client, le montant TTC et le mode de règlement suffit ; il en est de même pour les achats. Les justificatifs doivent bien sûr accompagner cette pseudo-comptabilité. Aucune technique comptable n’est donc requise pour effectuer ce travail.

Le régime du réel simplifié

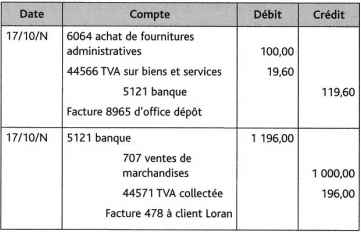

Ici aussi, on a simplifié la tenue de comptabilité, en acceptant en cours d’exercice une tenue de comptabilité suivant les recettes et dépenses. Cela veut dire que les achats et les ventes ne sont saisis qu’au moment de leur règlement par un compte de trésorerie.

On passe donc les achats et les ventes par le journal de banque ou de caisse, sans passer par un compte « fournisseur » ou un compte « client ». Voici un exemple d’écriture :

Écriture au journal de banque

En fin d’exercice, il faudra néanmoins passer en comptabilité les dettes et les créances existantes pour les faire figurer au bilan. C’est votre expert-comptable qui s’en chargera.

Le régime du réel normal

La comptabilité est tenue, comme nous allons l’apprendre, suivant les règles du plan comptable. C’est une comptabilité dettes créances dans laquelle sont constatées les factures émises et reçues indépendamment de leur paiement. Les factures d’achat et de vente seront saisies à leur date d’émission, et leurs paiements seront ensuite saisis à leur tour à la date où ils interviennent.

Laisser un commentaire