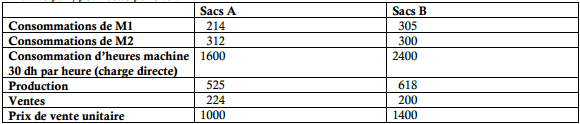

Une entreprise est spécialisée dans la fabrication des sacs du couchage. Ces sacs sont produits à partir de deux matières M1 et M2 qui sont combinées dans un atelier de production pour donner deux types de sacs, le sac A et le sac B. Etat des stocks au début de la période :

– Matière M1 : 250 kg.

– Matière M2 : 345 kg à 121,4 dh par kg.

– Sacs A : 415 sacs à 309964,8 dh

– Sacs B : 695 sacs à 566865 dh.

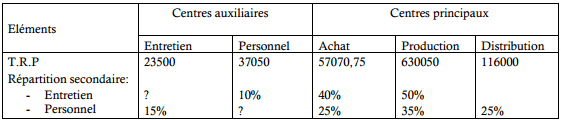

D’autre part, les prix d’achat de la période sont de 75 dh et 88,45 dh par kg pour M1et M2 respectivement. Les valorisations des stocks se font à l’aide du coût unitaire moyen pondéré. Le total de répartition primaire des charges indirectes est donné dans le tableau suivant :

Unités d’œuvre et taux de frais :

- Achat: 1 kg de matière première acheté.

- Production: une heure machine.

- Distribution : 100 dh du chiffre d’affaires.

D’autre part, pour cette période :

Enfin, l’état des stocks finaux est :

- Matière M1 : 316 kg à 130 dh par kg.

- Matière M2 : 415 kg.

TAF:

Complétez le tableau de la répartition des charges indirectes.

Calculez les résultats analytiques pour chacun des deux sacs A et B.

Correction : Calcul du résultat analytique

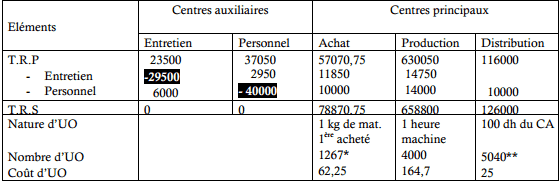

Le tableau de répartition des charges indirectes :

* les entrées de matières premières :

Stock initial + entrées = sorties + stock final

Entrées = sorties + stock final – stock initial

Pour M1 : entrées M1 = 519 + 316 – 250 = 585

Pour M2 : entrées M2 = 612 + 415 – 345 = 682

Donc les entrées totales = 585 + 682 = 1267

** 5040 = [(224×1000)/100] + [(200×1400)/100]

Les prestations réciproques : {E = 23500+0,15P P = 37050+0,1× (23500+0,15P) {P = 37050+0,1E P = 37050+2350+0,015P P × (1-0,15) =37050+2350 P= (37050+2350) / (0,985)

P= 40000 et E= 29500.

Coût d’achat de la matière première (M1):

Puisque l’état des stocks finaux pour M1 est de 316 kg à 130 dh par kg, donc CMUP = 130. Donc on n’aura besoin ni du coût d’achat ni du compte d’inventaire permanent pour M1.

Coût d’achat de la matière première (M2):

Inventaire permanent de la matière première (M2) :

Coût de production de A :

Coût de production de B :

Inventaire permanent de (A) :

Inventaire permanent de (B) :

Coût de revient de (A) :

* 2240 = (224×1000)/100

Coût de revient de (B):

* 2800 = (200×1400)/100

Résultat analytique de (A)

Résultat analytique de (B)

Ababou rabii

Merci pour vos effort vraiment c’est Trés interessant

Merci infiniment