La compréhension de la nature des opérations faites par l’entreprise avec les tiers et des règles applicables en matière de TVA sont indispensables pour un enregistrement comptable rigoureux.

De la facture de vente à l’écriture comptable

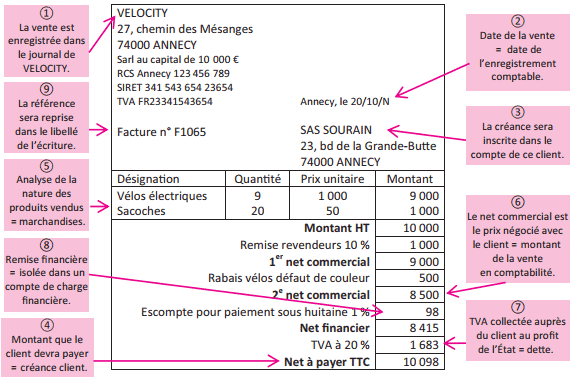

L’analyse des différentes composantes de la facture de vente permet de préparer l’enregistrement comptable.

Pièce justificative de l’écriture de vente : la facture de DOIT

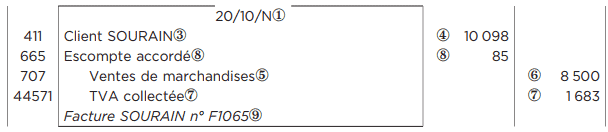

Enregistrement de cette facture de vente au journal de l’entreprise VELOCITY 1

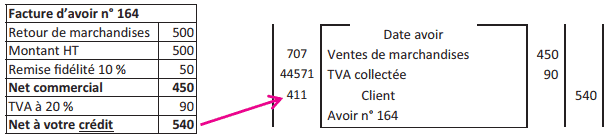

Les retours de biens

Lorsque qu’un client retourne tout ou partie des biens achetés à son fournisseur, celui-ci lui adresse une facture d’avoir. L’écriture comptable est l’inverse d’une écriture de vente :

Les règlements reçus du client

Vente à crédit

Quelle que soit la date d’enregistrement de la vente, le règlement du client est enregistré à date de réception. Les particularités des différents modes de règlement en matière d’enregistrement comptable sont présentées dans le mémo Les règlements et les modalités de crédit.

Au moment de la facture : La somme due par le client est inscrite au débit du compte 411.

Au moment du paiement : Le compte 411 est crédité

Le compte débité dépend de la nature du règlement :

512 Banque (chèque ou virement)

531 Caisse (espèces)

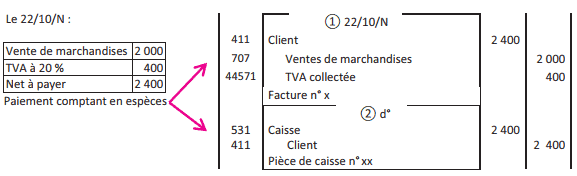

Vente au comptant

Dans le cas d’une vente au comptant, le règlement du client intervient de façon concomitante à la vente. Afin de respecter la spécialisation des journaux comptables et l’existence d’une pièce justificative propre à chaque écriture, une vente au comptant est enregistrée en deux temps, à une seule et même date :

1 . enregistrement de la facture de vente (constatation de la créance au débit) ;

2 . enregistrement de l’encaissement (solde de la créance au crédit).

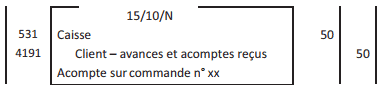

Les avances et acomptes reçus

En cas de versement anticipé, la somme reçue ne constitue pas une vente partielle.

Aucun compte de vente n’est utilisé pour constater le règlement du client :

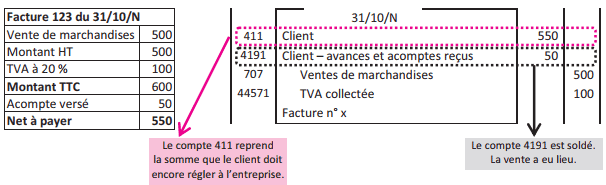

15/10/N : le client passe commande de marchandises pour une valeur HT de 500 €. Il règle immédiatement une avance de 50 € en espèces.

Au moment de la livraison des marchandises, la facture est émise. L’avance versée de façon anticipée par le client est déduite du montant TTC pour le calcul du net à payer :

Le versement anticipé d’un client sur une vente de bien est sans TVA, le fait générateur (la livraison du bien) n’ayant pas encore eu lieu.

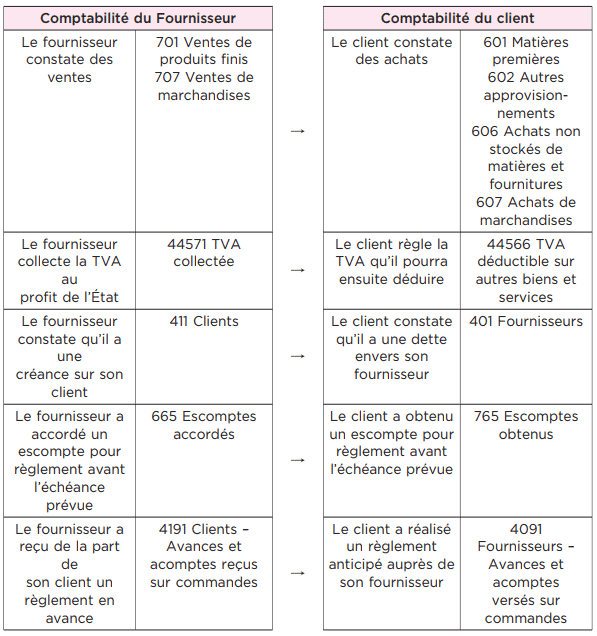

L’enregistrement des opérations chez l’acheteur

Le principe d’enregistrement comptable d’un achat suit exactement les mêmes règles que celles d’une vente, avec une inversion complète du sens des opérations et une adaptation des numéros de compte à la comptabilité de l’acheteur.

La nature de l’achat chez le client doit être étudiée avec précision car il n’y a pas de lien avec la nature de la vente chez le fournisseur : la vente de marchandises pour l’un peut, par exemple, constituer un achat de matières premières pour l’autre.

Francis Lumbala

Je veux que vous parliez aussi du plan comptable OHADA

Francis Lumbala

J’aime votre façon d’enseigner la comptabilité mais pouvez-vous parler aussi des IFRS et du SyScohada?

Niamien Amoin Angela Paule

Pouvez vous me parlez du plan comptable OHADA?