Le 12 mai N, la société Toumarbre a mis en service une installation pour montrer au public les aménagements qu’elle propose en matière de salle de bain, cuisine, entrée… Cette installation a nécessité des matières pour 2 860 €. Les frais de main-d’œuvre nécessaire à cet aménagement s’élèvent à 8 900 € et les frais d’installation à 650 € . La société Toumarbre est assujettie à la TVA au taux normal sur la totalité de son chiffre d’affaires.

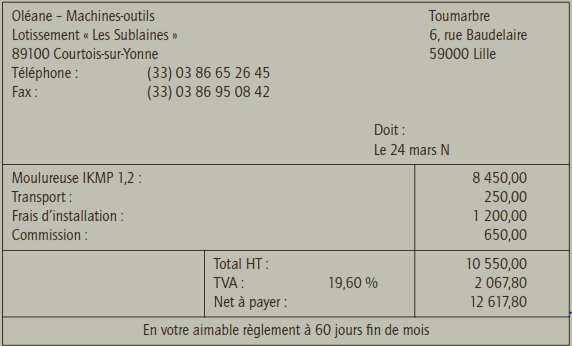

Le 24 mars N, la société Toumarbre a fait l’acquisition d’une moulureuse :

Travail à faire :

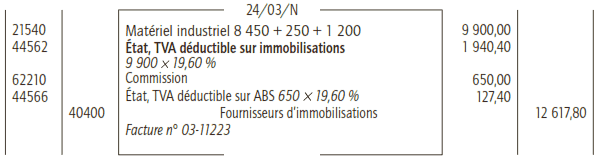

1) Calculer la valeur d’entrée de cette immobilisation et l’enregistrer au journal de Toumarbre si l’entreprise opte pour l’enregistrement des droits de mutation, honoraires, commissions… en charges.

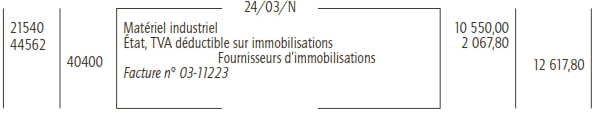

2) Calculer la valeur d’entrée de cette immobilisation et l’enregistrer au journal de Toumarbre si l’entreprise opte pour l’enregistrement des droits de mutation, honoraires, commissions… en immobilisations.

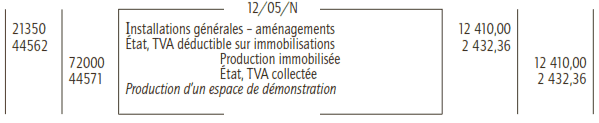

3) Enregistrer l’écriture relative à l’installation de l’espace de démonstration de la société Toumarbre.

Correction de l’exercice de comptabilisation des immobilisations:

Le coût d’acquisition est le montant qui est porté au débit du compte de l’immobilisation concerné.

Coût d’acquisition = Prix d’achat + Coûts directement attribuables + Coût des emprunts (éventuellement)

1) Option pour l’enregistrement de la commission en charge

Coûts directement attribuables = Frais de transport + Frais de livraison + Frais d’installation + Frais de montage

2) Option pour l’intégration de la commission dans le coût d’acquisition de l’immobilisation

Coûts directement attribuables = Frais de transport + Frais de livraison + Frais d’installation + Frais de montage + Honoraires + Commissions + Frais d’actes + Coûts des emprunts

3) Enregistrement de la mise en service de l’espace de démonstration

Les immobilisations produites par l’entreprise pour elle-même sont enregistrées à leur coût de production.

Coût de production = Coût d’acquisition des matières consommées + Charges directes et indirectes de production (main-d’œuvre énergie…)

Calcul du coût de production de l’espace de démonstration :

- Matières consommées : 2 860,00 €

- Main d’œuvre directe : 8 900,00 €

- Frais d’installation : 650,00 €

- Total coût de production : 12 410,00 €

La société étant assujettie à la TVA sur la totalité de son chiffre d’affaires. Pour elle, le mécanisme fiscal est donc neutre :

– en tant que fournisseur, Toumarbre doit collecter la TVA sur le coût de production de l’immobilisation ;

– en tant que client, Toumarbre peut déduire la TVA récupérable sur la valeur d’entrée de l’immobilisation.

–TVA = 12 410 × 19,60 % = 2 432,36 €

Enregistrement comptable:

EL KACHANI ZAHRA

Bonjour ,

j ai une société (vente et réparation des pièce de véhicule)

j’ai fait la réparation de véhicule de la société ; est ce que je doit facture le service pour la société elle même, et comment ça ce fait pour le régalement facture et sa comptabilisation.

merci pour votre collaboration.

Franck

Merci pour votre explication