L’impôt sur les revenus constitue une ressource essentielle pour l’État et un élément fondamental du système fiscal. Il s’applique aux revenus perçus par les personnes physiques ou morales selon des règles précises définies par la législation fiscale. Le calcul de cet impôt repose sur plusieurs principes généraux tels que la détermination du revenu imposable, les déductions autorisées, les abattements fiscaux ainsi que l’application du barème d’imposition.

La compréhension des principes généraux et des méthodes de calcul de l’impôt sur les revenus permet aux contribuables de mieux connaître leurs obligations fiscales et d’assurer une déclaration correcte de leurs revenus. Elle contribue également à une meilleure gestion financière et au respect des dispositions légales en vigueur.

l’impôt sur les revenus

L’impôt sur le revenu (IR) est un impôt : direct annuel qui frappe le revenu global des personnes physiques, progressif, personnel, car il prend en compte la situation personnelle de chaque contribuable, sur l’ensemble des revenus des membres du foyer fiscal.

La détermination de l’impôt sur le revenu

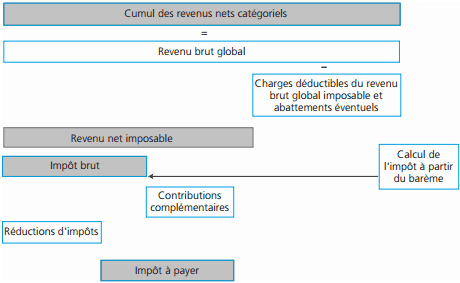

La détermination des revenus nets catégoriels

Il existe 8 catégories de revenus :

- Traitements et salaires

- Revenus des capitaux mobiliers

- Rémunérations des gérants et associés de société

- Bénéfices non commerciaux

- Bénéfices industriels et commerciaux

- Revenus fonciers

- Bénéfices agricoles

- Plus-values des particuliers

Le revenu net catégoriel est obtenu en déduisant du revenu brut catégoriel, les dépenses effectuées en vue de son acquisition ou de sa conservation. Par exemple, pour les traitements et salaires : les frais professionnels, pour les revenus fonciers : les dépenses d’entretien et de réparation. Il existe des règles spécifiques pour chaque catégorie de revenus.

Le foyer fiscal

L’imposition est établie sur l’ensemble des revenus et bénéfices des membres d’un même foyer fiscal. Celui-ci est composé : du contribuable, de son conjoint, des personnes à sa charge (enfants mineurs ou infirmes, enfants célibataires majeurs ayant demandé leur rattachement au foyer fiscal des parents, personnes invalides vivant sous le même toît).

Depuis 2006, chaque foyer fiscal reçoit une déclaration de revenus (imprimé 2042) pré-remplie qui doit être vérifiée et éventuellement complétée. Pour les foyers soumis aux BIC, la date est fixée au 30 avril pour tenir compte des délais d’établissement de la liasse fiscale de l’entreprise qui leur produit un revenu.

◆ Exemple

M. Raymu est ingénieur, il perçoit une rémunération annuelle de 70 000 e. Son épouse est architecte, elle exerce son activité de manière libérale ; ses revenus professionnels se sont élevés à 72 000 e pour l’année N.

M. et Mme Raymu ont quatre enfants : Pierre âgé de 23 ans : étudiant en droit, ses parents lui versent une pension alimentaire mensuelle de 500 e. Pierre travaille pendant les vacances universitaires, il a perçu 3 000 e durant l’année écoulée. Il est marié à Isabelle qui est professeur des écoles et qui à ce titre a perçu 21 000 e pour l’année N ; Claire âgée de 21 ans : étudiante en médecine. Elle travaille également pendant ses vacances ce qui lui a rapporté 1 200 e. Elle habite chez ses parents ; Philippe âgé de 18 ans depuis le 5 mars N, est lycéen et élève de terminale ; Elsa âgée de 13 ans, collégienne.

La famille Raymu représente trois foyers fiscaux :

– M. et Mme Raymu ainsi que leurs enfants Philippe et Elsa forment un foyer fiscal. (Philippe a eu 18 ans après le 1er janvier) ;

– Pierre et sa femme Isabelle forment un foyer fiscal ;

– Claire forme également un foyer fiscal, le fait qu’elle vive chez ses parents n’a aucune influence sur son régime fiscal. Elle peut demander son rattachement au foyer fiscal de ses parents.

Le calcul de l’impôt sur le revenu

L’impôt est calculé par les services fiscaux sur la base des éléments figurant sur la déclaration pré-remplie et vérifiée par le contribuable. Il est possible de vérifier et de saisir directement les informations sur Internet. Il est établi en tenant compte :

– du revenu net imposable du foyer fiscal (R) ;

– du nombre de parts du foyer fiscal (N) ;

– du quotient familial (QF) ;

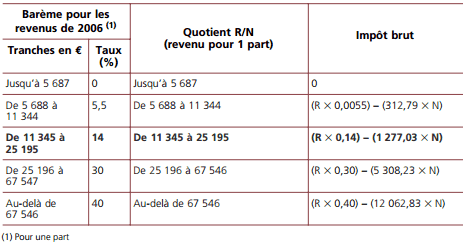

– du barème d’imposition applicable. Pour les revenus de l’année 2007, le barème applicable est le suivant :

◆ Exemple

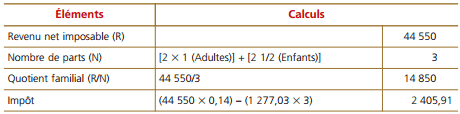

M. et Mme Capron ont, pour l’année 2007, un revenu net imposable de 44 550 e (il s’agit uniquement de leurs salaires). Ils ne bénéficient d’aucune réduction ou abattement. Ils ont 2 enfants mineurs.

Leur impôt sera déterminé comme suit :

Cet impôt pourra faire l’objet d’éventuelles réductions. Par exemple, des crédits d’impôt.

Le paiement de l’impôt sur le revenu

Il se déroule en deux étapes :

– versements d’acomptes provisionnels (par 1/3 ou 10 versements mensuels) ;

– après le calcul de l’impôt (en principe, en septembre), paiement du solde (Impôt dû – Somme des acomptes).

Si l’impôt se révèle inférieur au montant des acomptes, le trop versé fera l’objet d’un remboursement. Pour éviter de payer des acomptes trop importants, le contribuable peut les ajuster. En effet, au moment du paiement des acomptes, il connaît tous les éléments qui lui permettent de déterminer l’impôt qui sera mis à sa charge.

L’impôt sur les revenus joue un rôle important dans le financement des dépenses publiques et dans la redistribution des richesses au sein de l’économie. Son calcul nécessite la maîtrise de plusieurs notions fiscales telles que le revenu imposable, les charges déductibles et les taux d’imposition applicables.

Ainsi, la connaissance des principes généraux et des méthodes de calcul de l’impôt permet de mieux comprendre le fonctionnement du système fiscal et d’éviter les erreurs lors des déclarations fiscales. Une bonne maîtrise de ces règles est donc indispensable aussi bien pour les particuliers que pour les professionnels de la comptabilité et de la gestion financière.

Laisser un commentaire