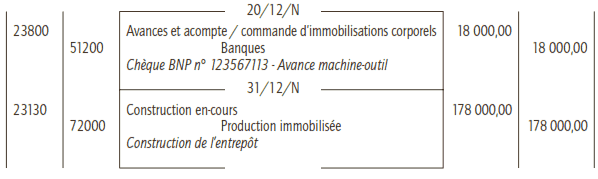

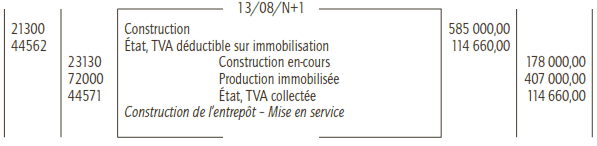

L’entreprise Marivier, spécialisée dans la production d’appareils de musculation à domicile, construit un entrepôt pour elle-même le montant des travaux réalisés au 31 décembre N s’élèvent à 178 000 € , la livraison de l’entrepôt a lieu le 13 août N+1 pour un coût total de 585 000 € .

Par ailleurs, l’entreprise Marivier a commandé le 15 décembre N une machine-outil à son fournisseur Weslo pour un montant de 258 300 € HT. Le 20 décembre l’entreprise Marivier verse à ce fournisseur une avance de 18 000 € (chèque BNP n° 123567113).

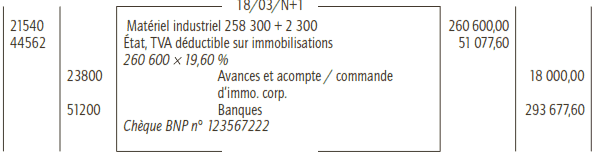

Le 18 mars N+1, la livraison es t réalisée par Weslo, les frais d’installation s’élèvent à 2 300 € HT. Le règlement est effectué par chèq ue BNP n° 123567222 le 10 avril N+1. L’entreprise Marivier est imposable à la TVA au taux normal sur la totalité de son chiffre d’affaires. Son exercice comptable s’étend du 1 er janvier au 31 décembre.

Travail à faire :

Enregistrer les opérations relatives à l’exercice N et celle relatives à l’exercice N+1 dans le journal général de l’entreprise Marivier

Correction de l’exercice de comptabilité :

L’entreprise Marivier produit une entreprise pour elle-même, l’entrepôt. Ce bien n’est pas achevé à la clôture de l’exercice N. Le montant de l’en-cours doit être porté en immobilisation en-cours au 31 décembre N.

De même, l’avance versée au fournisseur Welso doit être enregistrée.

■ Écritures relatives à l’exercice N

Les charges relatives à la construction de l’entrepôt sont comptabilisées au fur et à mesure

Laisser un commentaire