Le seuil de rentabilité est le chiffre d’affaires que l’entreprise doit réaliser pour couvrir la totalité de ses charges et pour lequel elle ne dégage ni bénéfice, ni perte, ou bien le chiffre d’affaires que l’entreprise doit dépasser pour réaliser des bénéfices. Il est déterminé à partir des éléments du compte de résultat différentiel et constitue un indicateur de gestion essentiel de la méthode du coût variable. Le calcul et l’analyse du seuil de rentabilité permettent d’apprécier le risque d’exploitation et d’effectuer des simulations dans le cas d’évolutions de l’activité.

Le calcul du seuil de rentabilité

Le seuil de rentabilité est atteint lorsque la marge sur coût variable est égale aux coûts fixes ; d’où la formule :

Seuil de rentabilité = Coûts fixes/Taux de marge sur coût variable

Le seuil de rentabilité en quantité représente le nombre de produits vendus qui couvre l’ensemble des charges et dégage un résultat nul .

Seuil de rentabilité en valeur/Prix de vente hors taxes d’un produit

Coûts fixes/Marge sur coût variable unitaire

Plus le niveau d’activité d’une entreprise est proche du seuil de rentabilité, plus le risque d’exploitation est élevé.

Exemple:

Une entreprise a réalisé en N un chiffre d’affaires de 800 000 (3 200 produits au prix de vente unitaire hors taxes de 250 ). Les coûts variables sont de 340 000 et les coûts fixes de 180 000 .

Taux de marge sur coût variable : (460 000/800 000) x 100 ≈ 57,50 %

Seuil de rentabilité en valeur : 180 000/0,575 ≈ 313 043 €

Marge sur coût variable unitaire : 460 000/3 200 = 143,75 €

Seuil de rentabilité en quantité : 180 000/143,75 ≈ 1 252 unités ou 313 043/250 ≈ 1 252 unités

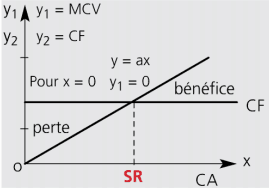

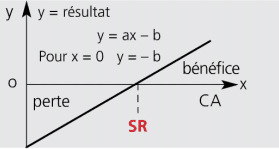

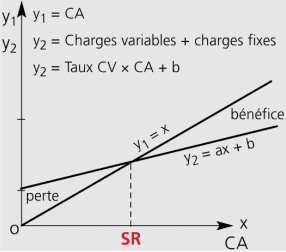

Les représentations graphiques du seuil de rentabilité

Le seuil de rentabilité peut être représenté graphiquement selon trois équations .

Seuil de rentabilité => Marge sur coût variable = Coût fixe

Seuil de rentabilité => Résultat = 0

Seuil de rentabilité => Charges variables + Charges fixes = Chiffre d’affaires

Le calcul du point mort

Le point mort est la date à laquelle le seuil de rentabilité est atteint. Plus cette date est proche de celle de la fin de l’exercice, plus l’entreprise est fragile et plus la période d’activité rentable est courte.

Pour une activité régulière, le point mort s’obtient à l’aide du rapport :

Point mort =(Seuil de rentabilité/Chiffre d’affaires HT)x Nombre de jours d’activité

Pour une activité irrégulière ou saisonnière, le calcul du point mort s’effectue par interpolation linéaire à partir du chiffre d’affaires cumulé croissant. On distingue trois étapes :

- Calculer le chiffre d’affaires HT cumulé par période

- Repérer la période où le seuil de rentabilité est atteint

- Effectuer le calcul suivant :

(Seuil de rentabilité – Chiffre d’affaires HT cumulé à la fin de la période précédente)/ Chiffre d’affaires HT de la période

Exemple:

Le chiffre d’affaires hors taxes N de 800 000 se répartit ainsi :

Premier trimestre : 150 000 Troisième trimestre : 200 000

Deuxième trimestre : 300 000 Quatrième trimestre : 150 000

Chiffre d’affaires hors taxes cumulé par période:

– premier trimestre : 150 000 – troisième trimestre : 650 000

-deuxième trimestre : 450 000 – quatrième trimestre : 800 000

Point mort : (313 043 – 150 000)/800 000 = 0,54

0,54 x 90 j = 49e jour du second trimestre, soit le 19 mai N

Les seuils de rentabilité multiples

Le niveau du seuil de rentabilité dépend du montant des coûts fixes et du taux de marge sur coût variable. De ce fait, l’évolution séparée ou simultanée des coûts fixes et du taux de marge sur coût variable nécessite la détermination d’un nouveau seuil de rentabilité afin de mesurer les conséquences des modifications des conditions d’exploitation sur la rentabilité de l’entreprise et d’orienter les prises de décisions.

Les charges de structure ne sont indépendantes de l’activité que pour une capacité de production déterminée. Elles augmentent ou diminuent par paliers. Si l’entreprise envisage de changer de structure, il est utile de déterminer le seuil de rentabilité qui lui permettra, par exemple, de couvrir le supplément de charges fixes.

L’évolution du prix d’achat des matières, du prix de vente, l’intégration d’une activité… modifient le taux de marge sur coût variable et par conséquent le seuil de rentabilité . En revanche, une évolution du chiffre d’affaires et des coûts variables dans les mêmes proportions ne change ni le taux de marge sur coût variable, ni le seuil de rentabilité.

Exemple:

L’entreprise a déterminé deux paliers de charges fixes :

– pour un chiffre d’affaires de 800 000 maxi, les charges fixes sont de 180 000 €

– pour un chiffre d’affaires de 1 200 000 maxi, les charges fixes sont de 220 000 €

Le taux de marge sur coût variable est de 57,5 %.

Détermination du seuil de rentabilité 1 : 180 000 / 0,575 = 313 043 €

Détermination du seuil de rentabilité 2 : 220 000 / 0,575 = 382 608 €

Variation du coût fixe : ((220 000-180 000)/180 000) x 100 = 22,22 %

Variation du seuil de rentabilité : ((382 608-313 043)/313 043) x 100 = 22,22 %

Désiré

Comment présenter graphiquement les charges de structure par paliers ainsi que les SR?

EmployГ©

Si l’on a l’intention d’ajouter un nouveau produit a son assortiment, on peut, a l’aide d’une analyse du seuil de rentabilite, verifier si le nombre estime de ventes se situe au-dessus ou en dessous du seuil de rentabilite. Il convient cependant de prendre en consideration le fait que l’elargissement de la palette de produits peut modifier la structure de couts d’une entreprise. Il se peut que les charges fixes augmentent en raison de salaires accordes a de nouveaux employes, pour la location de nouveaux espaces, d’un plus grand hall de production. D’un autre cote, il se peut aussi que les conditions d’achat des matieres premieres ou de pieces techniques deviennent plus avantageuses en raison d’un volume d’achat plus important.