La méthode de l’imputation rationnelle des charges fixes permet de déterminer des coûts de revient unitaires constants d’une période à l’autre, malgré la variation du niveau d’activité. Les coûts sont calculés d’après un niveau normal d’activité.

Le comportement des charges

Face aux variations du niveau d’activité, le comportement des charges diffère. L’analyse du comportement des charges en fonction du volume d’activité est le point de départ de plusieurs méthodes de calcul de coûts (méthode de l’imputation rationnelle des coûts fixes, méthode du coût variable…).

Les charges variables ou opérationnelles sont proportionnelles au niveau d’activité (achats consommés, frais de transport…). Pour chaque unité produite ou vendue, le coût variable est fixe :

y = ax/x = a

Les charges fixes ou de structure sont indépendantes du niveau d’activité tant que la structure n’évolue pas. Elles varient par paliers (loyers, assurances, salaires, amortissements…). Pour chaque unité produite ou vendue, le coût fixe est variable ; il diminue lorsque le niveau d’activité augmente :

y = b/x

Les charges semi-variables ou mixtes comportent une partie fixe et une partie variable. Elles varient en fonction du niveau d’activité de l’entreprise mais sans proportionnalité (salaires des commerciaux, dépenses de téléphone…). Elles doivent être réparties en charges fixes et charges variables.

Les charges totales ou le coût complet

La décomposition du coût complet global ou unitaire, pour une activité donnée, en coût variable et en coût fixe permet de mesurer l’incidence du niveau d’activité sur les coûts et d’effectuer des prévisions. Le coût complet global est représenté par la fonction :

ax + b

a = coût variable unitaire

x = mesure de l’activité (unités produites, unités vendues, chiffre d’affaires)

b = coût fixe

L’équation du coût complet unitaire est : a + b/x

a = coût variable unitaire

b/x = coût fixe unitaire

Les variations d’activité affectent les coûts, du fait d’une plus ou moins bonne absorption des charges fixes pour une structure donnée.

Le principe et l’objectif de la méthode de l’imputation rationnelle

La méthode de l’imputation rationnelle consiste à ventiler les charges directes et indirectes en charges variables et en charges fixes (CF); à déterminer une activité normale, d’après les capacités de production de l’entreprise ou d’après une moyenne mensuelle de l’activité réelle de l’année précédente et à inclure dans les coûts la part de charges fixes calculée par rapport au niveau d’activité normale.

L’objectif est de :

– faciliter la détermination d’un prix de vente à partir d’un coût de revient ;

– permettre une comparaison pertinente des coûts d’une période à l’autre ;

-chiffrer le coût d’une sous-activité ou le gain d’une sur-activité par rapport à l’activité normale ;

-mettre en évidence les variations des coûts unitaires dues aux charges variables.

La méthode a pour effet de rendre constants les coûts fixes unitaires et de ce fait d’annuler, pour une structure identique, l’incidence du niveau d’activité sur le coût unitaire.

Le calcul des coûts avec imputation rationnelle

Les charges fixes à imputer aux coûts

Les charges fixes constatées sont corrigées à l’aide d’un coefficient d’imputation rationnelle (CIR) ou taux d’activité (TA) :

Coefficient d’imputation rationnelle ou taux d’activité = Activité réelle/Activité normale

Le montant des charges fixes à imputer aux coûts se calcule de la manière suivante :

Charges fixes imputées = Charges fixes constatées x Coefficient d’imputation rationnelle

Le coût de revient global avec imputation rationnelle se détermine ainsi :

Coût d’imputation rationnelle global = Charges variables constatées + Charges fixes imputées

Le coût de revient unitaire avec imputation rationnelle est constant ; il est égal à :

Coût d’imputation rationnelle global/Nombre d’unités

ou :

Coût variable unitaire constant + Coût fixe unitaire constant

Lorsque le coût de revient unitaire avec imputation rationnelle diffère d’une période à l’autre, pour une structure identique, cela provient des charges variables qui évoluent d’une manière non strictement proportionnelle à l’activité (variation du prix des matières…). Le coût variable unitaire n’est donc plus constant. La méthode de l’imputation rationnelle permet de mieux cerner les causes de variation des coûts.

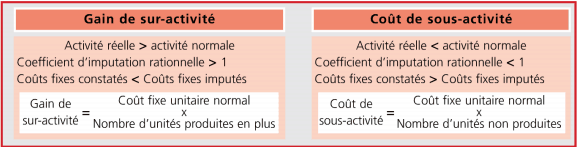

Les différences sur niveau d’activité

La différence entre les charges fixes constatées et les charges fixes imputées représente une différence d’imputation rationnelle qui peut être positive ou négative.

Le calcul s’effectue toujours dans le sens :

Charges fixes constatées – Charges fixes imputées = ± Différences d’incorporation

La différence d’imputation traduit soit un gain de sur-activité, soit un coût de sous-activité :

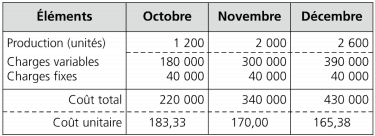

Exemple corrigé :

Les charges relatives au produit M pour le dernier trimestre sont les suivantes :

L ‘activité normale est de 2 000 produits.

L ‘activité normale est de 2 000 produits.

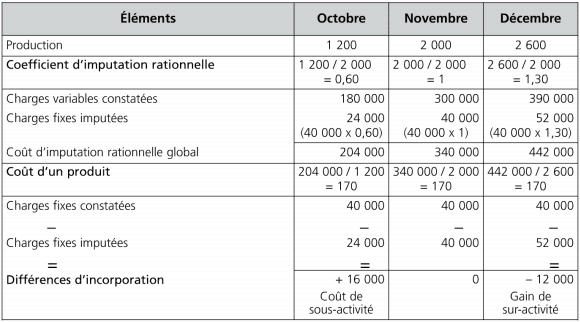

Tableau de calcul des coûts:

En octobre, l’entreprise a fabriqué 800 produits de moins que la norme. Cette sous-activité lui a coûté 16 000 . En décembre, l’entreprise a fabriqué 600 produits de plus que la norme. Cette sur-activité lui a procuré un gain de 12 000 .

L’imputation rationnelle des charges indirectes

L’imputation rationnelle des charges indirectes nécessite leur ventilation en charges variables et charges fixes dans les centres d’analyse auxiliaires et principaux.

Il existe plusieurs possibilités pour les centres auxiliaires :

- soit l’activité des centres auxiliaires n’est pas mesurable, donc l’imputation rationnelle est pratiquée uniquement au niveau des centres principaux avant ou après la répartition secondaire ;

- soit l’activité des centres auxiliaires est mesurable, alors l’imputation rationnelle est pratiquée dans tous les centres et la répartition secondaire est réalisée à partir des totaux primaires après imputation rationnelle.

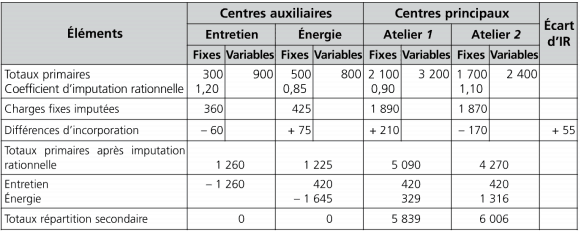

Exemple:

L’entreprise vous communique les renseignements suivants :

Les centres auxiliaires se répartissent ainsi :

– répartition du centre entretien : 1/3 pour chaque centre ;

– répartition du centre énergie : 20 % pour l’atelier 1et 80 % pour l’atelier 2.

Tableau de répartition des charges indirectes

L’imputation rationnelle (IR) est réalisée dans les centres auxiliaires.

La répartition secondaire est effectuée à partir des totaux primaires après imputation rationnelle.

Laisser un commentaire