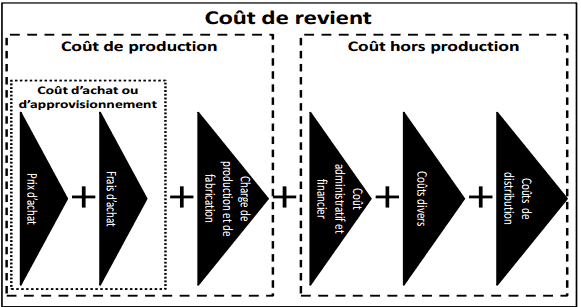

Selon la phase d’élaboration du produit, on peut déterminer divers coûts. Le schéma ci-dessous met en évidence l’existence d’une hiérarchie entre ces coûts divers. Il est aussi possible de calculer le coût lié à chaque phase du cycle d’exploitation de l’entreprise. A la fin du cycle de l’exploitation le coût du produit distribué est appelé coût de revient.

NB : le passage d’une phase à l’autre se fait en principe en cumulant les coûts.

Le coût d’achat :

Le coût d’achat des marchandises, des matières premières et des fournitures intègre l’ensemble des charges constatées lors de l’opération d’approvisionnement jusqu’à la mise en stock. Le calcul de ce coût en début de cycle d’exploitation permet d’évaluer le coût d’entrée des biens en stock.

Coût d’achat=Prix d’achat (HT)+charges sur achats (directes et indirectes)

Le coût d’achat se compose de deux types de charges :

- Les charges directes = prix d’achat des matières HT + frais accessoires (transport, commission, douane…) + main d’œuvre ;

- Les charges indirectes : réception, contrôle, manutention

Application corrigé :

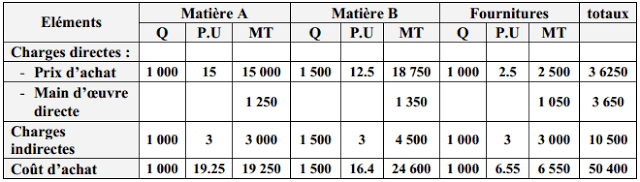

L’entreprise X a procédée au cours du mois de novembre N aux opérations d’achat suivantes :

- Achat 1 000 kg de matière premières A à 15 DH/kg

- Achat 1 500 kg de matière premières B à 12,5 DH/kg

- Achat 1 000 kg de fournitures diverses premières à 2,5 DH/kg

Durant la même période les trois gestionnaires de stock ont été rémunérés de la manière suivante :

- Responsable de la matières première A : 1 250 DH

- Responsable de la matières première B : 1 350 DH

- Responsable des fournitures divers : 1 050 DH

Les autres charges concernant ces opérations sont les suivantes :

- Main d’œuvre du service approvisionnement :7 000 DH

- Coût du centre approvisionnement :3 500 DH

La répartition des charges indirectes se fait proportionnellement aux quantités achetées

TAF : Déterminer le coût d’achat des matières et fournitures.

Solution de l’exercice :

Calculs préalables

Quantité totale achetée : 1 000 + 1 500 + 1 000 = 3 500 kg

Coût indirect total : 7 000 + 3 500 = 10 500 DH

Donc le coût indirect par kg acheté est : 10 500 / 3 500 = 3 DH

Détermination des coûts d’achat

Le Tableau ci-dessous permet de déterminer les différents coûts d’achat.

Coût de production :

Le coût de production est au centre des préoccupations des dirigeants de l’entreprise car ce dernier constitue un indicateur de compétitivité.

Le coût de production des produits fabriqués représente la somme de tout ce que coûte la fabrication d’un produit dès la phase d’approvisionnement en matières premières jusqu’à la mise en stock. Le coût de production est calculé selon la formule :

Coût de production= Coût d’achat des fournitures et matières consommées+charges de production (directes et indirectes)

Les charges directes de production : comprennent généralement les charges engagées par l’entreprise pour l’élaboration des biens ou l’exécution des services (salaires bruts et charges sociales, énergie…).

Les charges indirectes de production concernent généralement les coûts d’usinage, montage, finition…Etc.

le coût de revient :

Calculé pour les produits finis vendus, le coût de revient est l’ensemble des charges supportées depuis l’achat des matières premières et leur transformation (fabrication), jusuq’à la vente du produit fini.

Coût de revient = Coût de sortie des produits vendu+ frais hors production (de distribution)

Le coût de revient comprend les éléments suivants :

- Le coût de production de produits finis vendus ;

- Le coût de distribution (les frais hors production)

Finalement voici 2 exercices corrigés d’application à faire.

Laisser un commentaire