La méthode des coûts complets consiste d’une part à calculer et à comprendre la formation du coût de revient (coût complet) d’un objet de coût et d’autre part à comparer le coût de revient de chaque objet de coût à son prix de vente pour dégager son résultat et apprécier sa rentabilité. La méthode des coûts complets nécessite de classer l’ensemble des charges incorporées aux coûts en charges directes et charges indirectes.

L’imputation des charges indirectes au produit ou à l’objet de coût implique au préalable un travail de répartition.

Les notions de base de la méthode

Le coût de revient est le coût complet à son stade final. Il est décomposé en autant de coûts que de phases du cycle d’exploitation de l’entreprise (approvisionnement, stockage, production…). Un coût complet est composé de l’ensemble des charges qui peuvent lui être rapportées à la suite d’un traitement adapté (affectation, répartition, imputation…). Le calcul des coûts complets repose sur la distinction des charges incorporées aux coûts en charges directes et charges indirectes.

Les charges incorporées aux coûts ont deux origines :

- les charges de la comptabilité générale incorporables aux coûts. Il s’agit des charges courantes, retraitées ou non, correspondant aux conditions normales d’exercice de l’activité de l’entreprise ;

- les charges supplétives qui sont des éléments de coût ne constituant pas des charges de la comptabilité générale. Il s’agit de la rémunération de l’exploitant et de la rémunération des capitaux propres.

Les charges directes sont affectées sans ambiguité aux coûts, donc sans calculs préalables. Elles ne concernent qu’un seul coût. Par exemple, les achats de matières premières consommées pour fabriquer un produit sont des charges directes du coût de production de ce produit. Le coût direct est composé de l’ensemble des charges directes concernant le produit ou l’objet de coût.

Les charges indirectes concernent plusieurs coûts ; elles doivent donc être réparties avant d’être imputées aux coûts d’un produit déterminé ou d’un objet de coût (par exemple, les consommations téléphoniques concernent les différents coûts du processus de fabrication des produits fabriqués par l’entreprise). L’imputation des charges indirectes au produit ou à l’objet de coût nécessite au préalable un travail de répartition.

La répartition des charges indirectes

Les charges indirectes sont regroupées dans un tableau de répartition à double entrée :

- en ligne => les charges indirectes par nature à répartir

- en colonne => les centres d’analyse

Les centres d’analyse sont définis soit comme une division réelle de l’entreprise en centres de travail, en fonction de son organisation (atelier coupe, atelier assemblage, atelier finition…) ; soit comme une division fictive de l’entreprise en rapport avec les fonctions économiques assurées (administration, approvisionnement…). Chaque centre d’analyse regroupe en principe des charges indirectes de nature différente et doit être caractérisé par une activité homogène et mesurable.

On distingue deux catégories de centres d’analyse :

- les centres auxiliaires qui regroupent des charges indirectes destinées à être imputées à d’autres centres auxiliaires ou principaux (centres entretien, énergie…) ;

- Les centres principaux qui regroupent les charges indirectes destinées à être imputées aux coûts (centres approvisionnement, production…).

La répartition des charges indirectes dans les centres d’analyse s’effectue en deux étapes :

Répartition primaire: Le montant de chaque charge indirecte est réparti dans les centres auxiliaires et principaux d’après des clefs de répartition exprimées le plus souvent en pourcentage. La répartition primaire permet de calculer le coût de chaque centre auxiliaire et principal.

Répartition secondaire : Les centres auxiliaires sont répartis dans les centres principaux. Certains centres auxiliaires peuvent fournir des prestations à d’autres centres auxiliaires :

- soit sans réciprocité ; il s’agit alors d’un transfert en cascade ou en escalier ;

- soit de manière réciproque ; dans ce cas, un calcul algébrique s’impose pour évaluer le coût de chaque centre auxiliaire concerné et à répartir.

L’imputation des charges indirectes

Les coûts des centres d’analyse principaux sont imputés aux coûts des produits ou objets de coût au moyen d’unités de mesure (physique ou monétaire) de l’activité du centre.

L’unité physique (kilogramme, heure machine, heure main-d’œuvre…) est qualifiée d’unité d’œuvre et le centre principal est dit centre opérationnel.

L’unité monétaire (euro de chiffre d’affaires…) est appelée taux de frais et le centre principal est dénommé centre de structure.

Les calculs sont effectués dans le tableau de répartition des charges indirectes :

L’imputation s’effectue proportionnellement au nombre d’unités physiques ou monétaires consommé par le produit ou l’objet de coût :

L’imputation s’effectue proportionnellement au nombre d’unités physiques ou monétaires consommé par le produit ou l’objet de coût :

Coût de l’unité d’œuvre x Nombre d’unités d’œuvre consommé par le produit ou l’objet de coût

ou

Taux de frais x Part de l’assiette de frais attachée au produit ou à l’objet de coût

L’inventaire permanent des stocks

Les stocks sont constitués de l’ensemble des biens ou des services qui interviennent dans le cycle d’exploitation de l’entreprise pour être soit vendus en l’état ou au terme d’un processus de production à venir ou en-cours, soit consommés au premier usage.

La comptabilité de gestion évalue les stocks selon la méthode de l’inventaire permanent qui permet de connaître à tout moment les entrées en stock, les sorties de stock et l’état des stocks grâce à la tenue systématique des fiches de stocks. Elle renseigne la comptabilité financière sur l’évaluation des stocks finals intégrés au bilan de fin d’exercice.

Les entrées en stocks relatifs à l’approvisionnement sont valorisées au coût d’achat.

Les entrées en stocks relatifs à la production sont évaluées au coût de production.

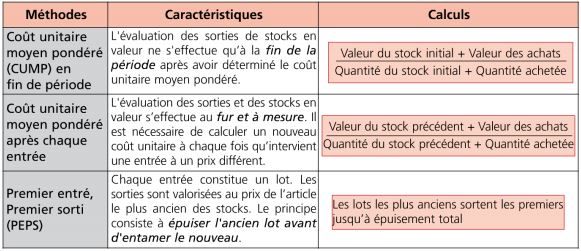

Les sorties de stocks et les stocks finals sont évalués, le plus souvent, d’après trois méthodes préconisées par le Plan comptable général :

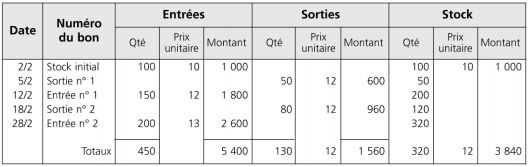

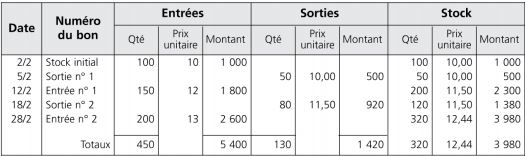

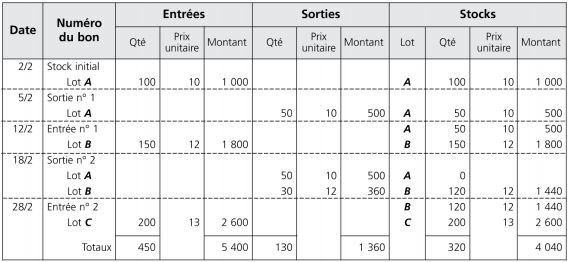

EXEMPLE : La société SMU constate, pour le produit fini P, les mouvements de stocks suivants au cours du mois de février :

2 février stock 100 articles à 10 €

5 février bon de sortie n° 1 50 articles

12 février bon d’entrée n° 1 150 articles à 12 €

18 février bon de sortie n° 2 80 articles

28 février bon d’entrée n° 2 200 articles à 13 €

Méthode du coût unitaire moyen pondéré en fin de période

CUMP fin de période = (1 000 + 4 400)/ (100 + 350) = 12 euro

Méthode du coût unitaire moyen pondéré après chaque entrée

CUMP après chaque entrée = (500 + 1 800)/(50 + 150) = 11,50 €

CUMP après chaque entrée = ( 1 380 + 2 600)/(120 + 200) = 12,44 €

Méthode Premier entré, Premier sorti

Quelle que soit la méthode d’évaluation des stocks choisie, les relations suivantes doivent être vérifiées :

Stock initial + Entrées – Sorties = Stock final

Stock initial + Entrées = Sorties + Stock final

Stock initial – Stock final = Sorties – Entrées

La méthodologie du calcul des coûts complets

La hiérarchie des coûts complets est construite à partir du cycle d’exploitation de l’entreprise. En principe, un coût est associé à chacune de ses phases. Le cycle d’exploitation est plus ou moins long selon la nature de l’activité de l’entreprise. Pour l’entreprise commerciale, le cycle d’exploitation se caractérise par les phases suivantes :

Pour l’entreprise industrielle, le cycle d’exploitation se caractérise par les phases suivantes :

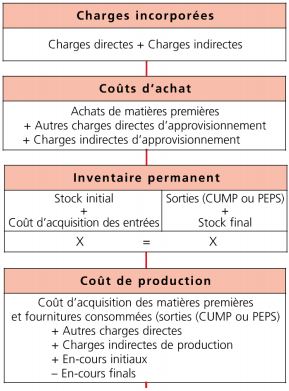

Les étapes de calcul de la méthode des coûts complets d’une entreprise industrielle sont les suivantes :

Explication du schéma case par case :

Charges incorporées: Les charges directes sont affectées directement aux coûts. Les charges indirectes sont regroupées dans les centres d’analyse, réparties, puis imputées aux coûts.

Coûts d’achat: Ils sont déterminés pour chaque marchandise, matière ou fourniture.

Inventaire permanent: Noter s’il existe des différences d‘inventaire en comparant les stocks réels fournis par la comptabilité générale avec les stocks théoriques.

Coût de production :Il faut reprendre les achats consommés. Ne pas oublier et ne pas inverser les en-cours. C’est le coût de la production terminée (produits finis) qu’il faut déterminer.

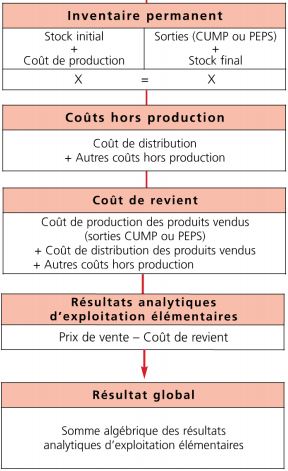

Inventaire Les sorties correspondent aux produits vendus .

Coûts hors production : Le coût hors production ne concerne que les produits fabriqués et vendus. Il ne vient en aucun cas corriger la valeur des stocks. Il est indépendant des coûts de production.

Coût de revient: Il est toujours déterminé par rapport aux produits vendus. Il représente l’ensemble des coûts (coût complet) supporté durant le cycle d’exploitation.

Résultats analytiques d’exploitation élémentaires :Ils sont déterminés par produit. L’entreprise peut calculer autant de résultats analytiques que de coûts de revient.

Résultat global:Il doit être comparé à celui de la comptabilité générale :

Résultat global analytique ± Différences de traitement comptable = Résultat de la comptabilité générale

Exemple:

L’entreprise Fanch fabrique deux produits, P1 dans l’atelier A et P2 dans l’atelier B, à partir d’une Même matière première M. Les données du mois de novembre sont les suivantes :

Stocks initiaux en novembre :

– M : 6 000 Kg pour 21 000 €

– P1 : 2 250 unités pour 24 300 €

-P2 : 1 350 unités pour 33 750 €

Achats M : 19 500 Kg pour 58 500 €

Consommations :

– M : 17700 Kg dans l’atelier A et 3 750 kg dans l’atelier B

– main d’œuvre directe (MOD) : 3 000 h à 19 € dans l’atelier A et 750 h à 21 € dans l’atelier B

Production : 17 250 unités de PI et 1 800 unités de P2

Ventes : 16 200 unités de 0P1 à 21 l’une et 2 400 unités de P2 à 41,25 € l’une

Les sorties et les stocks finals sont évalués au CUMP fin de période et les différences d’arrondies sont négligées.

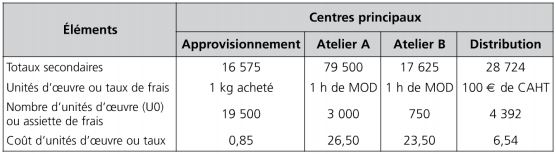

Charges indirectes :

Coût d’achat M :

Coût d’achat M :

Prix d’achat + Charges indirectes d’approvisionnement = 58 500 + 16 575 = 75 075 €

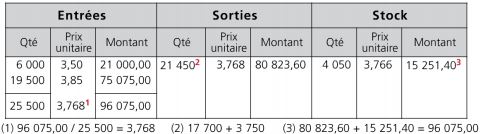

Inventaire permanent M au CUMP fin de période :

Coût de production P1 :

-consommation M : 17 500 x 3,768 = 65 240 €

– main-d’œuvre directe atelier A : 3 000 x 19 = 57 000 €

– charges indirectes atelier A : 3 000 x 26,50 = 79 500 €

Total = 202 440

Coût de production P2 :

– consommation M : 3 750 x 3,768 = 14 130

– main-d’œuvre directe atelier B : 750 x 21 = 15 750 €

– charges indirectes atelier B : 750 x 23,50 = 17 625 €

Total = 47 505

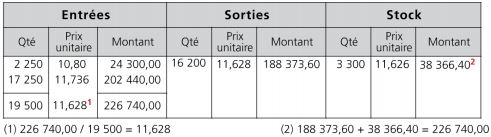

Inventaire permanent P1 au CUMP fin de période :

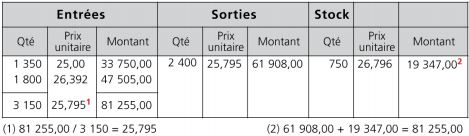

Inventaire permanent P2 au CUMP fin de période :

Coût hors production :

Pour P1 = (16 200 x 21)/100 = 3 402 3 402 x 6,54 ≈ 22 249,00 €

Pour P2 = ( 2 400 x 41,25)/100 = 990 990 x 6,54 ≈ 6 475,00 €

= 4 392 x 6,54 ≈ 28 724,00 €

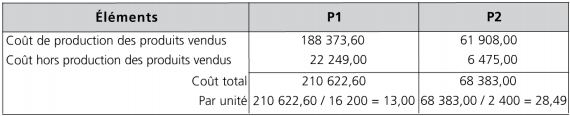

Coût de revient :

Résultat analytique :

Laisser un commentaire