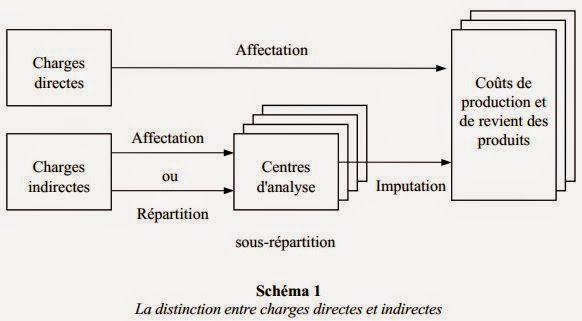

Une charge est dite directe par rapport au coût du produit considéré si son affectation est possible sans calcul conventionnel, grâce à un moyen de mesure effectivement disponible (compteur, chronomètre, pointage, …). Une charge est dire indirecte dans le cas contraire. Son traitement comprend alors trois opérations successives (cf. Schéma 1 ci-après) :

- Ventilation sur des centres d’analyses- on parle aussi souvent de section -, correspondant dans la comptabilité analytique traditionnelle à des centres de travail (services, magasins, ateliers,…) tels qu’ils résultent de la division physique de l’entreprise ; on s’efforce qu’ils correspondent également le plus possible à des lieux d’exercice d’une responsabilité de gestion, en vue de permettre le contrôle (1). Un centre de travail peut être, si besoin est, scindé en plusieurs centres; on parle là aussi d’affectation et de charges semi-directes en cas d’existence d’un moyen de repérage, de répartition entre les centres dans le cas contraire ; on utilise alors dans ce cas des clés de répartition conventionnelles (prorata des nombres de m2 occupés, des effectifs, des puissances installées, etc.).

- Cession de prestations entre centres d’analyse : on parle alors de sous-répartition;

- Imputation des coûts des centres d’analyse aux coûts recherchés.

(1) On verra dans d’autres articles que ce mode de découpage est remis en question dans les comptabilités ABC, par activité

Nous allons voir dans le paragraphe suivant comment s’organisent la cession de prestations entre centres et l’imputation aux coûts des produits.

Nous allons voir dans le paragraphe suivant comment s’organisent la cession de prestations entre centres et l’imputation aux coûts des produits.

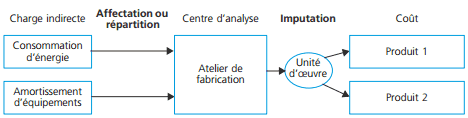

Le traitement des charges directes et des charges indirectes

L’affectation des charges directes ne nécessite aucun calcul intermédiaire.

![]()

L’imputation des charges indirectes : les charges indirectes subissent un traitement permettant de les allouer aux coûts des produits ou des services :

- elles sont dans un premier temps affectées ou réparties entre les centres d’analyse ;

- elles sont dans un second temps imputées aux coûts des produits ou des services en fonction du nombre d’unités d’œuvre consommées ou d’une assiette de frais.

Les centres d’analyse

❏ Définitions

• Centre d’analyse : division comptable de l’entreprise correspondant le plus souvent à l’organisation fonctionnelle de l’entreprise (approvisionnement, production, distribution, administration, etc.)

• Section homogène : un centre d’analyse peut, si nécessaire, être divisé en sections homogènes afin de regrouper au sein de chaque section des charges homogènes, c’est-à-dire qui varient en fonction d’un même critère (heure de main d’œuvre, quantité de matières, temps machine…).

❏ Diversité des centres d’analyse

• Le choix des centres d’analyse dépend de choix de management

On distingue ainsi :

– les centres de coût, regroupements de charges permettant le calcul d’un coût fonctionnel (approvisionnement, production, distribution, administration…) ;

– les centres de travail, qui correspondent à une division de l’organigramme de l’entreprise (service, atelier…) ;

– les centres de responsabilité sont des centres de travail ou des centres de coût qui correspondent à l’exercice d’une responsabilité ;

• Centres opérationnels et centres de structure : on distingue les centres opérationnels (approvisionnement, production, distribution) et les centres de structure (administration, financement…) qui peuvent générer des coûts hors production.

• Centres principaux et centres auxiliaires : certains centres (maintenance, gestion du personnel…) fournissent des prestations à des centres principaux (approvisionnement, production, distribution…), ce sont les centres auxiliaires.

Les unités d’œuvre

❏ Définition

L’unité d’œuvre est une « unité de mesure dans un centre d’analyse servant notamment à imputer le coût de ce centre aux coûts des produits » (PCG 82).

◆ Exemple :

L’heure de main-d’œuvre directe, l’heure machine, la quantité de matières achetées sont des unités d’œuvre couramment utilisées. Pour certains centres, (commercialisation, administration), on peut retenir une assiette de frais (exprimée en unités monétaires) telle que le coût de production des produits vendus. Le PCG 82 préconise de ne pas recourir à l’assiette de frais chiffre d’affaires, qui est tributaire des conditions du marché (fixation des prix), exogènes à l’exploitation.

❏ Le choix des unités d’œuvre

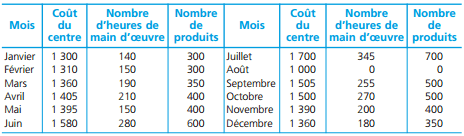

• Principe : il résulte d’une analyse technico-économique renforcée par la recherche d’une corrélation significative entre l’unité d’œuvre et le coût du centre ‰ fiche 94.

◆ Exemple

Une analyse technico-économique montre que les coûts du centre montage évoluent en fonction du temps de main d’œuvre et en fonction du nombre de produits assemblés. Le tableau statistique ci-dessous présente pour chaque mois de l’année passée le coût mensuel du centre, le nombre d’heures de main-d’œuvre et le nombre de produits correspondants. L’unité d’œuvre retenue est celle qui présente la plus forte corrélation avec le coût du centre.

Soit r le coefficient de corrélation entre le nombre d’unités d’œuvre consommées et le coût du centre.

On obtient

– pour la main d’œuvre, r = 0,98204939,

– pour le nombre de produits : r = 0,99879477.

On choisira donc le nombre de produits comme unité d’œuvre du centre montage.

❏ Le coût d’une unité d’œuvre

Le coût de l’unité d’œuvre est déterminé de la façon suivante :

Coût d’une unité d’œuvre = coût du centre d’analyse/nombre d’unités d’œuvre

Lorsque l’unité est monétaire, on parle de taux de frais:

Taux de frais = coût du centre d’analyse/valeur en euros de l’assiette

❏ L’imputation des coûts des centres aux produits

Les coûts des centres sont imputés aux produits (familles de produits, activités, etc.) en fonction du nombre d’unités d’œuvre consommées.

Coût imputé = coût de l’unité d’œuvre × nombre d’unités d’œuvre consommées

ou

Coût imputé = taux de frais × assiette

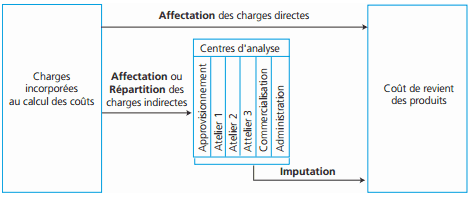

Le réseau d’analyse comptable

Le PCG 82 en propose la présentation selon le schéma suivant :

Le tableau d’analyse des charges indirectes

Le tableau d’analyse des charges indirectes est l’outil par lequel s’opère, pour chaque période, le traitement des charges indirectes :

- répartition primaire des charges indirectes entre les centres d’analyse ;

- répartition secondaire quand il y a cession de prestations des centres auxiliaires vers les centres principaux ;

- calcul du coût des unités d’œuvre.

Présentation

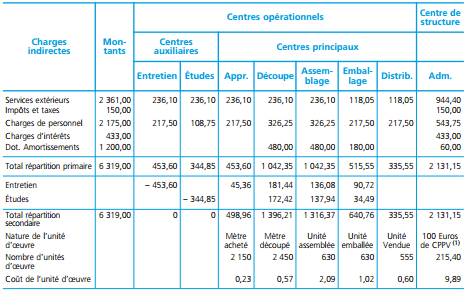

◆ Exemple : tableau d’analyse des charges indirectes de l’entreprise Tenaux, spécialisée dans la confection de voilages et de doubles rideaux. Dans cet exemple, les charges indirectes sont affectées aux centres d’analyse et les charges des centres auxiliaires sont réparties entre les centres principaux en fonction de clés de répartition (pourcentages) qui ont été définies après analyse de l’activité :

1. CPPV = Coût de production des produits vendus.

2. Cette assiette ne peut être établie qu’après détermination du coût de production des produits vendus

✎ Remarques

On vérifie, ligne par ligne, que la somme figurant dans la colonne montants est bien égale à la somme des charges réparties entre les différents centres. Après répartition secondaire, le montant total des centres auxiliaires doit être nul.

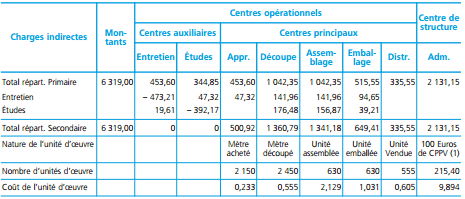

Les transferts croisés

Il peut arriver que les centres auxiliaires se fournissent réciproquement des prestations. Reprenons l’exemple précédent en supposant qu’il se présente comme suit :

Pour connaître le montant à répartir des centres auxiliaires Entretien et Études, il faut poser un système d’équations à 2 inconnues (avec X = montant à répartir du centre Entretien et Y = montant à répartir du centre Études) :

X = 453,60 + 0,05 Y La solution est : X = 473,21

Y = 344,85 + 0,10 X Y = 392,17

On peut donc effectuer la répartition secondaire :

Lucrèce

Bien détaillée