Le transfert des charges indirectes du tableau de répartition vers différents coûts nécessite l’utilisation de certains outils appelés unités d’œuvre et taux de frais;

Les unités d’œuvres :

Il est nécessaire, pour chaque centre d’analyse, de définir une unité de mesure appelée « unité d’ouvre » qui est par définition : une unité de mesure de l’activité d’une section principale. Elle a double objectif :

- Elle est l’unité de mesure de l’activité d’un centre. Elle doit donc caractériser cette activité et permettre de fractionner le coût du centre d’analyse et d’obtenir un coût par unité d’œuvre

- D’imputer une fraction du coût d’un centre d’analyse à un coût de produit à partir du nombre d’unité d’œuvre consommée pour la fabrication de ce produit

L’unité d’ouvre est exprimée en général en unité de temps (heure machine, heure main d’ouvre) ou en unité physique (kg, tonne, m², mètre …).

Les taux de frais :

Dans la mesure où il n’est pas possible de parler d’une unité de mesure physique suffisamment représentative de l’activité d’un œuvre, une unité monétaire appelée assiette de frais (taux de frais) doit être utilisée (CA, coût de production des produits vendus)

Donc l’imputation des charges du centre au coût alors à l’aide d’un taux de frais

Taux de frais = (total des charges du centre) / Assiette de frais (*)

(*) Assiette de frais est égal à l’équivalent de nombre d’unité d’œuvre

Exercice sur l’imputation des charges indirectes

L’entreprise « OUEDNOUN -PLASTIQUE» fabrique des bidons de plastique à partir de la matière première « PLAST » :

La direction générale de l’Eise vous fournit les informations suivantes concernant le mois de novembre 2013 :

1- les charges par nature (abstraction faite de la main d’œuvre directe et les achats) de la CG sont de 150 000 DH dont 2000 DH d’amortissement de frais préliminaires

2- le capital (propre) est divisé en 10 000 actions d’une valeur de 100 DH l’action, la rémunération annuelle est de 12%

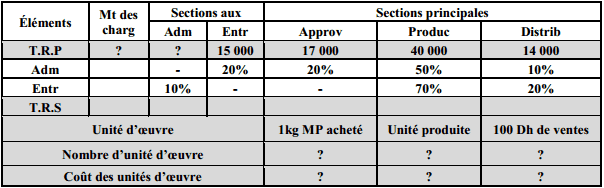

3- le tableau des charges indirectes se présente ainsi :

– Stock au 01 novembre:

Matière PLAST : 6 000 KG à 20 Dh / Kg

Bidons de plastique : 1 250 articles à 73,60 Dh l’unité

– Achats du mois : 4 000 kg de MP PLAST à 22 Dh / Kg

– Consommation de MP PLAST : 8 000 Kg

– MOD : 4 500 heures à 8 Dh l’heure.

– Production de Bidons : 4 500 articles

– Ventes du mois : 2 500 articles à 100 Dh / unité

– Stock au 30 novembre :

Matière PLAST : 1 950 Kg

Bidons de plastique : 2 800 articles

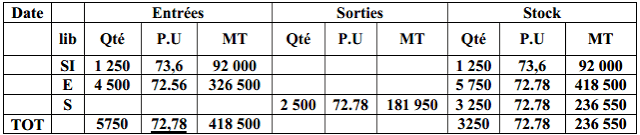

Remarque : les sorties sont évalué selon CMUP de fin de période

Travail à faire:

1- Les charges indirectes de la CAE ?

2- Compléter le tableau de répartition des charges indirectes

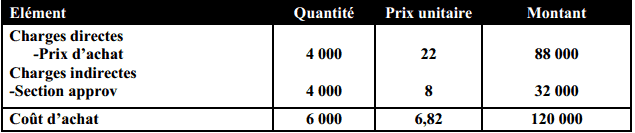

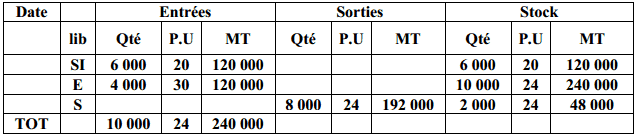

3- Calculer le coût d’achat de MP PLAST et établir son compte d’inventaire permanent

4- Calculer le coût de production des bidons et établir leurs comptes d’inventaire permanent

5- Calculer le coût de revient du bidon

6- Calculer le résultat analytique

Solution :

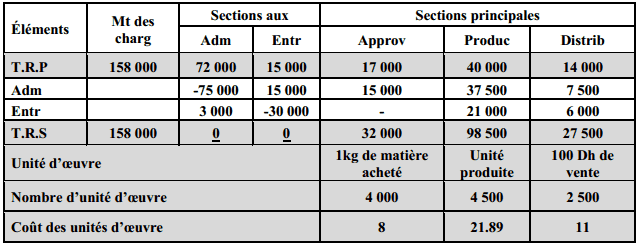

1) Calcul des charges indirectes de la CAE :

Charges indirectes CAE = Charge CG – Charges non incorporables + Charges supplétives

= 150 000 – 2 000 + (10 000 * 100 * 12%) / 12

= 158 000

Adm = 158 000 – (15 000+17 000+40 000+14 000) = 72 000

A = 72 000 + 10% E A= 75 000

E = 15 000 + 20% A E = 30 000

2) tableau de répartition des charges indirectes :

3) Calcul du coût d’achat de MP PLAST et son compte d’inventaire permanent

Compte d’inventaire permanent:

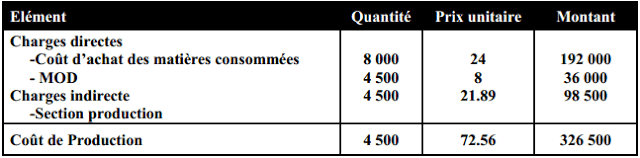

4) Calcul du coût du production des bidons et leur compte d’inventaire permanent:

Compte d’inventaire permanent:

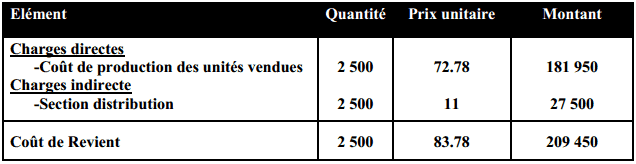

5) Calcul du coût de revient des bidons :

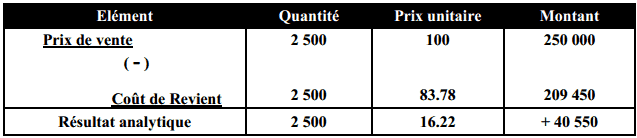

5) Calcul du résultat analytique :

Laisser un commentaire