Avant de faire ces 3 exercices je vous propose de consulter le cours sur ce lien « De la comptabilité générale à la comptabilité analytique d’exploitation » . Premier Exercice: Les charges incorporables pour le mois de juin sont de 67 000 DH La rémunération annuelle de l’exploitant est de 12 600 DH, les capitaux propres de 25 000 DH sont rémunérés à 12% l’an. On vous demande de déterminer les charges de la CAE

Exercice 2 de comptabilité analytique

Les charges de la CG d’une entreprise qui calcul ses coûts par trimestre s’élève à 600.000 DH dont 10 000 DH de dotation non incorporables. Par ailleurs il faut tenir compte de la rémunération du capital qui s’élève à 4.000.000 DH au taux annuel de 12%.

Déterminer les charges de la CAE

Exercice 3 de comptabilité:

Une entreprise fabrique un produit unique pour le mois de février les dépenses ont été les suivantes :

- M.P : 3.000 kg à 100 DH/kg

- M.O : 250h à 50 DH/h

Autres charges : la CG donne les charges suivantes : autres que la main d’œuvre directe et les achats, 210000 DH dont 10000 DH de provisions non incorporables. Cependant il faut tenir compte de 6000 DH de charges supplétives, la production est de 4000 unités vendues au prix de 150 DH l’unité.

1- déterminer le résultat de la CG ;

2- déterminer le résultat de la CAE ;

3- retrouver le résultat de la CG à partir du résultat de la CAE.

Solution de l’exercice 1 :

Le calcul des éléments supplétifs se fait de la manière suivante :

La rémunération de l’exploitant : (12 600/12) = 1050 DH

La rémunération des capitaux propres : (25 000/12) * 12% = 250 DHS

Donc on aura comme charges supplétives pour le mois de juin : 1050 + 250 = 1300 DH

Et par la suite le total des charges mensuelles incorporables sera : 67 000 + 1300 = 68 300 DH

Solution de l’exercice 2 :

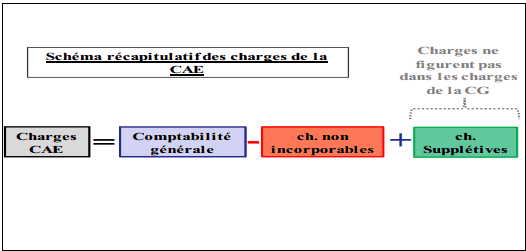

Charges CAE = (charges CG – ch. non incorporables) + ch. supplétives Charges

CAE = charges incorporables + ch. supplétives

Charges CAE = (600.000 – 10.000) + (4.000.000 x 12% x ¼)

Charges CAE = 710.000 dhs

Solution de l’exercice 3 :

1) Charges de la CG

M P : 300.000

M O : 12.500

Charges CG : 210.000

Prix de vente : 600.000

Charges de la CG = 210.000 + 300.000 + 12.500 = 522.500

Résultat de la CG = 600.000 – 522.500 = 77.500

2) Charges de la CAE

M P : 300.000

M O : 12.500

Charges incorporables : 210.000 – 10.000 =200.000

Charges supplétives : 6.000

Charges de la CAE : 200.000 + 300.000 + 12. 500 + 6000 = 518500

Résultat de la CAE = 600.000 – 518.500 = 81. 500

3) résultat de la CG = résultat de la CAE + charges supplétive – charges non incorporables = 81.500 + 6.000 – 10.000 = 77.500

Laisser un commentaire