Pour l’entreprise, les faits comptables ne sont enregistrés qu’une seule fois, en comptabilité générale. C’est donc à partir des données de cette dernière que l’on alimente la comptabilité analytique, les mesures effectuées sur le terrain ne servant qu’à déterminer la ventilation interne de ces données.

Cependant, on a vu que les données d’entrée de la comptabilité analytique pouvaient différer de celles de la comptabilité générale parce que certaines charges étaient considérées comme non incorporables, par exemple certaines dotations aux provisions, et qu’on souhaite parfois ajouter des éléments supplétifs généralement relatifs à la rémunération des capitaux propres.

Par ailleurs, on est souvent contraint d’estimer certaines charges (dotations aux amortissements, charges financières, charges non encore facturées, etc.) faute de les connaître exactement en temps utile.

Les différences entre charges enregistrées par la comptabilité générale et charges introduites dans le système d’analyse constituent ce que le PCG appelle des différences d’incorporation.

Cette possibilité d’introduire des données différentes permet une grande souplesse d’utilisation en ce sens qu’elle autorise des exploitations distinctes à périodicités différentes. Mais les comptables ont jugé à l’expérience nécessaire d’établir périodiquement des recoupements entre les deux comptabilités, faute de quoi la comptabilité analytique dégénérerait rapidement en un instrument incontrôlable et incohérent. Ils souhaitent en particulier vérifier au moins une fois par an, en fin d’exercice comptable, l’égalité liant le résultat de la comptabilité générale aux résultats analytiques par produit :

Résultat de la comptabilité générale = Σrésultats analytiques par produit + Σdifférences d’incorporation (dont charges supplétives – charges non incorporables)

C’est pour cette raison que le PCG a prévu des comptes de différences d’incorporation et un système de comptes réfléchis de charges et de produits (variations de stocks comprises), qui ont pour fonction de reprendre les éléments de la comptabilité générale sans en altérer les comptes(1).

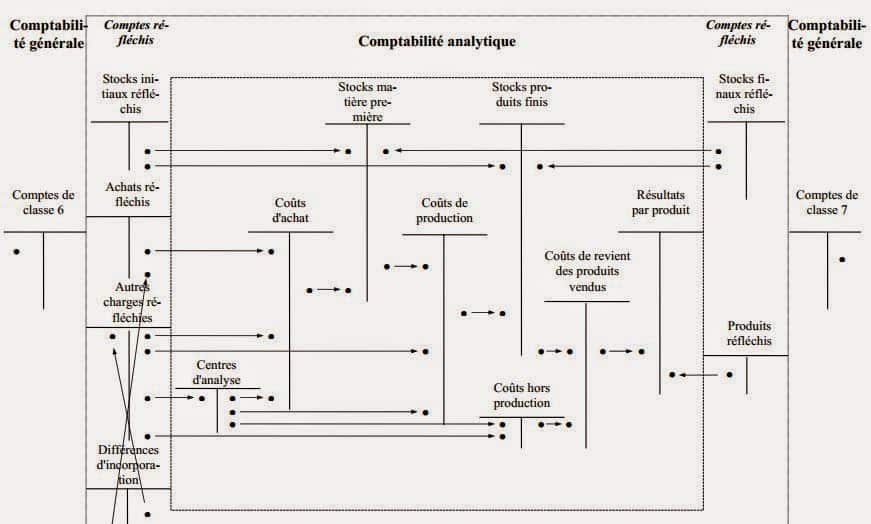

Le mécanisme peut être représenté par le Schéma 1 ci-après, où l’on notera que la comptabilité analytique est structurée en comptes en T (2)(une colonne débit et une colonne crédit), comme la comptabilité générale, chaque transfert ou ventilation de charge se traduisant par un crédit d’un compte amont et par un débit (ou plusieurs débits) de comptes aval.

Notes:

(1):Avec l’informatique, la saisie peut se faire directement et simultanément dans les deux comptabilités.

(2):Avec l’informatique, ce formalisme des comptes en T, s’il garde sa valeur pédagogique, peut très bien ne pas être respecté fidèlement.

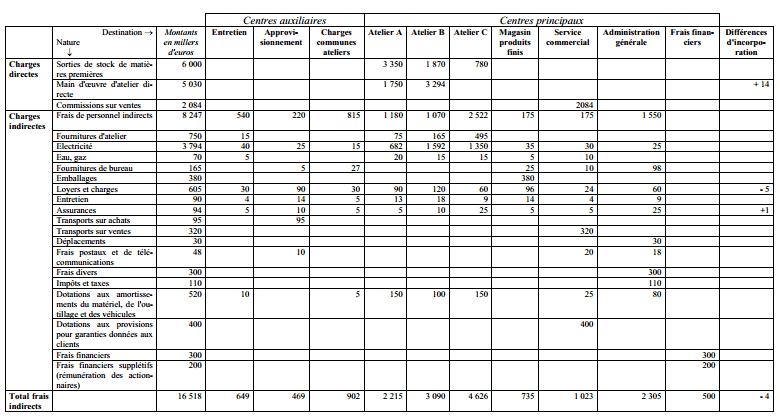

On trouvera également ci-après Schéma 2 un exemple simplifié d’un « tableau de répartition », qui

se limite à l’affectation des charges directes et à la répartition des charges indirectes, où apparaissent des différences d’incorporation et des frais supplétifs.

Les premières sont liées à l’usage d’un coût horaire arrondi de main d’œuvre directe, et à l’abonnement de certaines charges non totalement connues en cours d’année (loyer et charges, primes d’assurance), tandis que les seconds renvoient à la préoccupation de prendre en compte la rémunération des capitaux propres.

Schéma 1 -Comptabilité analytique à comptes réfléchis

Schéma 2: Exemple de tableau de répartition faisant apparaître des différences d’incorporation et des frais supplétifs

Laisser un commentaire