Les méthodes étudiées au cours des articles précédents ont permis de déterminer des coûts globaux et unitaires par produit. De ces résultats, intéressants en eux-mêmes, on cherchera souvent à tirer des enseignements dans une optique de prévision. Or, avec la progression de l’activité on constat une répercussion nette sur les coûts de l’entreprise.

Cette répercussion ne s’effectue pas, cependant, dans les mêmes proportion, elle varie en fonction de la nature des coûts. L’impact de l’évolution de l’activité de l’entreprise sur les coût, pour être appréhendé, suppose que soit faite une analyse de la variabilité des charges en fonction de l’activité.

Exemple :Analyse des couts et calcul des marges

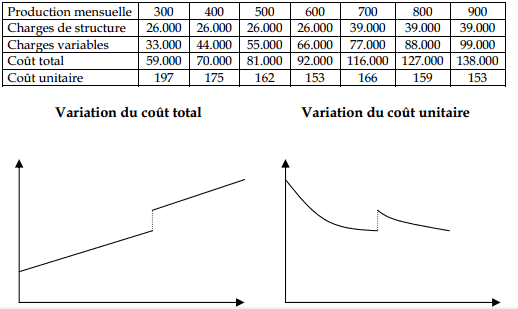

considérons l’atelier usinage de la société ACER, dans lequel est usiné un boîtier métallique pour les micro-ordinateur. Le coût des matières premières utilisées est de 100 Dhs par pièce usinée. Le temps d’usinage par boîtier est de 30 minutes. Deux ouvriers travaillent chacun sur un poste d’usinage avec un salaire mensuel de 5.000 Dhs auquel s’ajoutent 20% de charges sociales. Sur la base d’une semaine de 40 heures, chaque poste de travail peut, compte tenu des temps morts, avoir une production mensuelle maximale de 600 boîtiers.

L’amortissement d’un poste de travail génère une charge mensuelle de 7.000 Dhs. Les autres charges de l’atelier correspondent aux montants suivants dans différentes hypothèses de niveaux d’activité :

![]()

Il s’agit ici d’étudier le comportement de l’ensemble des charges pour une production variant de 300 à 600 boîtiers par tranches de 100 unités.

Structure de production inchangée :

Par structure de production, on entend ici l’ensemble des moyens matériels et humains mis en œuvre actuellement, sans envisager d’investissement et (ou) d’embauche supplémentaire.

Cette structure permet de produire jusqu’à 600 boîtiers par mois. Pour un niveau inférieur ou égal à cette capacité de production, il paraît clairement :

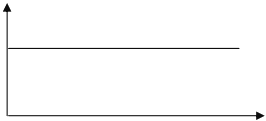

- que certaines charges ne varient pas ; il s’agit ici des amortissements et des charges de personnel. Ces charges, indépendantes du niveau de l’activité, sont dénommées charges fixes ou charges de structure car elles sont liées à une structure de production donnée ;

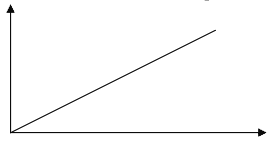

- que certaines charges varient proportionnellement à la production : il s’agit ici des consommations de matières ; on les qualifie de charges variables ou charges opérationnelles ;

- que d’autres charges varient en fonction de la production sans qu’il y ait proportionnalité : il s’agit ici des autres charges ; on les dénomme parfois charges semi-variables ; dans certains cas, elles peuvent être décomposées en une partie fixe et une partie variable.

Charges variables ou opérationnelles :

Pour les différents niveaux d’activité envisagés, les charges variables ou opérationnelles prennent les valeurs suivantes :

On peut exprimer ces charges en fonction de x.

Charges variables totales en fonction de la production mensuelle

Charges variables unitaires en fonction de la production mensuelle

Charges fixes ou de structures :

Elles comprennent 6.000 Dhs de salaires et charges sociales et 7.000 Dhs d’amortissement, soit au total 13.000 Dhs par poste de travail donc 26.000 Dhs pour les deux postes.

Charges de structures totales en fonction de la production mensuelle

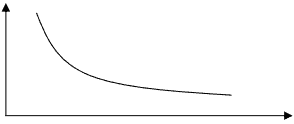

Charges structures unitaires en fonction de la production mensuelle

Charges semi-variables :

![]()

On peut chercher à les décomposer entre charges fixes et charges variables. Dans ce cas, on doit avoir y = ax + b

300 a + b = 4.000

400 a + b = 5.000

La solution à ce système d’équation est a = 10 et b = 1.000 D’où y = 10x + 1.000

On constate que cette équation est bien vérifiée également pour les autres valeurs de la production. Les charges semi-variables comprennent donc : 10 dhs de charges variables par boîtier produit et 1.000 de charges fixes.

Charges totales :

Après éclatement des charges semi-variables, on peut regrouper l’ensemble des charges en charges fixes et charges variables.

Cette baisse du coût unitaire lorsque l’activité augmente est connue sous le nom des économies d’échelle.

Changement de structure de production :

Suite de l’exemple ci-dessus: Supposons que l’envisage maintenant une production supérieure à 300 unités par mois. Il convient de modifier la structure de production en créant un poste de travail supplémentaire. On peut supposer que le coût est équivalent, en salaire et en amortissement, au coût de chacun des deux postes précédents ; la partie fixe des charges semi-variables ne sera pas modifiée par la création de ce nouveau poste.

Solution :

La production peut maintenant varier jusqu’à 900 unités. Les charges de structure augmentent de 13.000 Dhs au-delà de 600 unités. Les charges variables restent à 110 Dhs par unité. On en déduit le tableau suivant :

Le passage du seuil de 600 unités, qui nécessite un changement de structure, fait apparaître une discontinuité sur les courbes de coût total et de coût unitaire.

Laisser un commentaire