Avant de faire cet exercice sur les différentes méthodes d’évaluation des stocks, il est très important de consulter le cours détaillé sur le lien suivant l’inventaire permanent des stocks (Évaluation des sorties des stocks) . La société « ARIMEX » a réalisé les opérations suivantes au cours du mois de juin 2013:

- 01/06 stock initial 3000 articles à 105DH l’un

- 04/06 bon de sortie N° 14 1700 articles

- 12/06 bon d’entrée N°3 5000 articles à 108 DH l’un

- 17/06 bon de sortie N° 15 2000 articles

- 20/06 bon de sortie N° 16 1500 articles

- 26/06 bon d’entrée N° 4 3000 articles à 112 DH l’un

TAF : évaluer les sorties de stock en utilisant les différentes méthodes d’évaluation des stocks.

Solution de l’exercice :

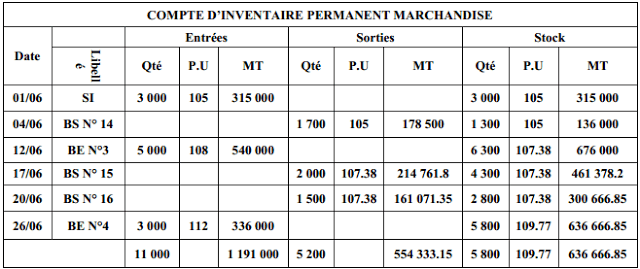

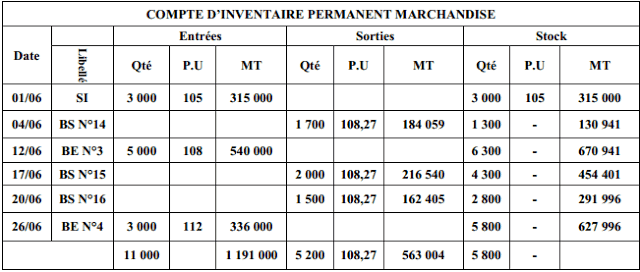

1° méthode de CMUP (après chaque entrée) :

CMUP MENSUEL:

CMUP mensuel = 1 191 000 /11 000 = 108.27

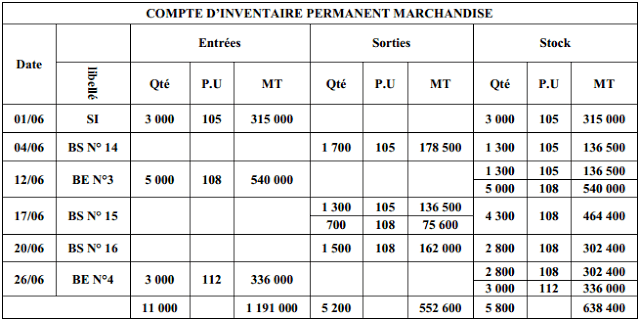

2° méthode de PEPS (ou FIFO) :

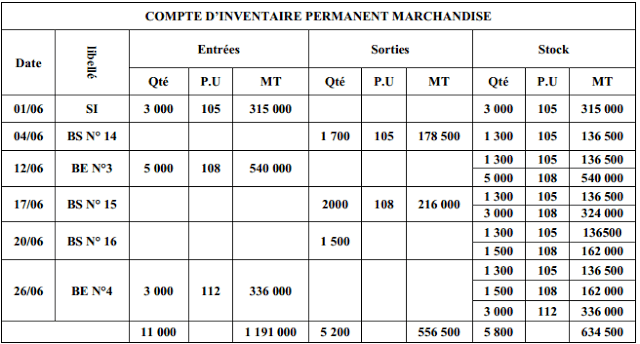

Méthode de DEPS (ou LIFO) :

Évaluer les durées moyennes des stocks, créances et dettes

Dans cet exercice on va évaluer les durées moyennes des stocks, créances et dettes : La Société PETRUS vous communique les informations suivantes concernant ses stocks, créances clients et dettes fournisseurs :

• Stock initial de marchandises : 50 000 € ;

• Stock final de marchandises : 90 000 € ;

• Coût d’achat des marchandises vendues : 700 000 € ;

• Stock initial de produits finis : 60 000 € ;

• Stock final de produits finis : 40 000 € ;

• Coût de production des produits finis vendus : 450 000 € ;

• Créances clients TTC au début de l’exercice : 120 000 € ;

• Créances clients TTC à la fin de l’exercice : 140 000 € ;

• Chiffre d’affaires TTC : 1 170 000 € ;

• Dettes fournisseurs d’ABS TTC au début de l’exercice : 100 000 € ;

• Dettes fournisseurs d’ABS TTC à la fin de l’exercice : 180 000 € ;

• Achats TTC : 1 120 000 €.

Correction de l’exercice :

1°) Durée moyenne du stock de marchandises :

• Stock moyen = (50 000 + 90 000) / 2 = 70 000 €.

• Durée moyenne = (70 000 / 700 000) x 360 = 36 jours.

• Nombre de rotations = 700 000 / 70 000 = 10 rotations.

2°) Durée moyenne du stock de produits finis :

• Stock moyen = (60 000 + 40 000) / 2 = 50 000 €.

• Durée moyenne = (50 000 / 450 000) x 360 = 40 jours.

• Nombre de rotations = 450 000 / 50 000 = 9 rotations.

3°) Durée moyenne du crédit clients :

• Crédit moyen = (120 000 + 140 000) / 2 = 130 000 €.

• Durée moyenne = (130 000 / 1 170 000) x 360 = 40 jours.

4°) Durée moyenne du crédit fournisseurs :

• Crédit moyen = (100 000 + 180 000) / 2 = 140 000 €.

• Durée moyenne = (140 000 / 1 120 000) x 360 = 45 jours.

Fresh-Career2022

La valorisation des stocks est differente pour les entrees et les sorties. La valorisation des entrees de marchandises et de matieres premieres en stock se fait au cout d’acquisition. La valorisation des entrees en stock de produits semi-finis et de produits finis se fait au cout de fabrication. Afin de valoriser les sorties de stock, quatre methodes sont utilisees : le CUMP (cout unitaire moyen pondere), le FIFO (first in first out) ou LIFO (last in first out) ou le NIFO (cout de remplacement).