A la différence de la comptabilité générale (CG) qui se contente de connaitre les stocks et donc les consommations une fois par an à l’aide de l’inventaire « intermittent » et « physique ». La comptabilité analytique d’exploitation (CAE) a mit en place une organisation comptable qui enregistre les mouvements de stocks (entrée, sortie) en quantité et en valeur et permet ainsi de déterminer à tout moment le stock final théorique.

Cette organisation est appelé l’inventaire permanent. Les principes de l’inventaire permanent sont valables pour tous les éléments stockés dans l’entreprise ; matières premières, produits intermédiaires, produits finis….

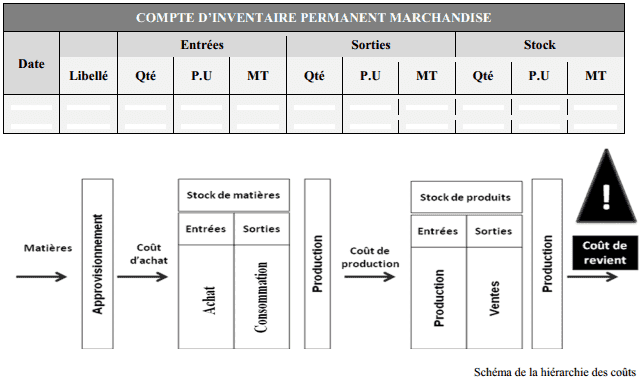

Le suivi des mouvements de stocks est réalisé sur des comptes de stocks (compte d’inventaire permanent) qui ont la structure suivante :

Pour déterminer le coût de la production d’un produit, il est nécessaire de connaitre le coût des matières utilisées (consommées), ce qui implique la connaissance :

- des mouvements (entrées, sorties) de stock en quantités ;

- des valeurs des entrées et des sorties de stocks.

Dans la partie, dans ce cours, qui traitait les objectifs de la tenue d’une CAE on avait dit que celle-ci avait comme objectif essentiel la détermination du coût de revient, or afin de déterminer celui-ci par définition est :

Le coût de revient d’un produit est la somme de toutes les dépenses (ou des charges) nécessaires pour que ce produit ou ce service arrive à son état final. D’une façon plus mathématique le coût de revient est égal au coût de production + coût de distribution du produit fini + les charges communes à imputer dans la phase de production.

Or le coût de production est constitué essentiellement des coûts des matières et fournitures et autre coûts engendrés au cours du processus de production et pour savoir avec précision le montant des couts des matières et fourniture la tenue d’un inventaire permanent des stocks (comptabilité des matières) s’avère d’une importance capitale.

Coût de revient = coût de production + coût de distribution du produit fini + les charges communes à imputer

Cout de production = coût d’achat des matières et fournitures + charges directes et indirectes

Sachant que :

Le coût d’achat = Prix d’achat + Charges directes d’achat + Charge indirectes d’achat

Comme conclusion on peut dire que la détermination du coût de revient d’un produit nécessite, entre autre, la détermination des coûts de sortie de magasin des MP et des fournitures. D’où l’importance de l’évaluation des coûts de sortie de magasin de stockage des MP.

Le coût d’entrée varie en fonction des éléments stockés :

- Pour les matières et fournitures ; il s’agit du coût d’achat

- Pour les produits intermédiaires et les produits finis : il s’agit du coût de production

- Le coût de sortie dépend de la méthode d’évaluation utilisée par l’entreprise

Un compte de stock doit obligatoirement être équilibré ce qui permet d’écrire

SI+entrées (E) = SF + sorties (S) ╬ S= SI+E-SF S= E+ (SI-SF) ╬ S=E+ variation de stock

Principales méthodes d’évaluation des sorties des stocks

la méthode du coût moyen pondéré :

La méthode consiste à calculer pour chaque nature de matières ou de marchandise le CMUP en divisant le coût total des entrées successives par leur quantité totale et à appliquer ce coût ainsi déterminé aux sorties de la période considérée.

Dans ce cas deux procédés sont possibles :

- Coût moyen unitaire pondéré (CMUP) calculé en fin de période avec cumul du stock Initial ;

- Coût moyen unitaire pondéré (CMUP) calculé après chaque entrée.

Stock initial (valeur) + Entrées (valeur)

CMUP = —————————————————————-

Stock initial (quantité) + Entrées (quantité)

La méthode d’épuisement des lots :

La méthode FIFO / PEPS : premier entré premier sorti C’est une méthode de comptabilisation des stocks qui valorise les sorties de stock au coût de l’article le plus ancien dans le stock. En fin de période, le solde en magasin (stock existant) est chiffré au coût des entrées les plus récents.

La méthode LIFO / DEPS : dernier entrée premier sorti Cette méthode considère que ce sont les produits entrées les derniers qui doivent être sortis les premiers. Donc on évalue les sorties de magasin au coût des entrées les plus récentes. En fin de période le solde magasin est chiffré au coût des entrées les plus anciennes.

Critique des méthodes :

CMUP avec cumul du SI calculé en fin de période :

– Avantages : les sorties de stock et les existants qui leur succèdent sont valorisés au même coût moyen unitaire. Du point de vue économique, cette méthode, du fait qu’elle conduit à prendre en considération le stock initial en plus des entrées par le calcul du CMUP, permet un amortissement des fluctuations des prix, on parle alors d’un lissage des coûts de revient.

– inconvénients : le principal reproche fait à cette méthode provient du fait qu’il faut attendre la fin de la période de référence pour valoriser les sorties de stock, ce qui est en contradiction avec le principe de l’inventaire permanent.

CMUP après chaque entrée :

– avantages : il permet la valorisation des sorties en temps réel

– inconvénients : cette méthode ne peut être adoptée que si on utilise l’outil informatique, parce que les calculs sont nombreux.

Méthodes d’épuisement des lots :

FIFO : en période des hausses des prix, la méthode conduit à une évaluation plus faible des sorties, donc : à une minoration du coût de revient, à une majoration de la valeur du stock final, conduisant l’une et l’autre à une majoration du résultat. En période de baisse de prix, l’inverse se produit.

LIFO : en période de hausse des prix, la méthode conduit à une évaluation plus élevée des sorties donc :

- à une majoration du coût de revient

- à une minoration du stock final

- conduisant l’une et l’autre à une minoration du résultat En période de baisse des prix, l’inverse se produit.

Terminant avec cette application avec corrigé

Laisser un commentaire