La société « Aux plaisirs du gourmet » est un traiteur qui fabrique les plats qu’il propose et les commercialise dans toute l’Europe. Par ailleurs, il organise des réceptions et distribue auprès de ses clients les vins de prestigieuses caves de Bourgogne. Durant le mois de février N, les factures (simplifiées) suivantes ont été transmises à la comptabilité client. « Aux plaisirs du gourmet » n’a pas opté pour le paiement de la TVA sur les débits.

Ventes de biens, produits et marchandises et prestations de services

Les opérations suivantes ont également été constatées :

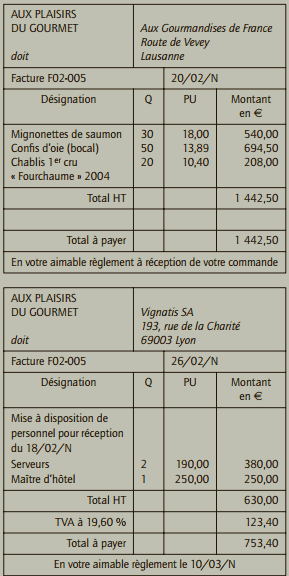

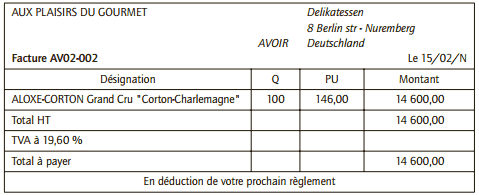

• Le 10/02/N : retour de 100 bouteilles de Aloxe-Corton grand cru « Corton-Charlemagne » de la société allemande Delikatessen. L’avoir correspondant est établi au 15/02/N.

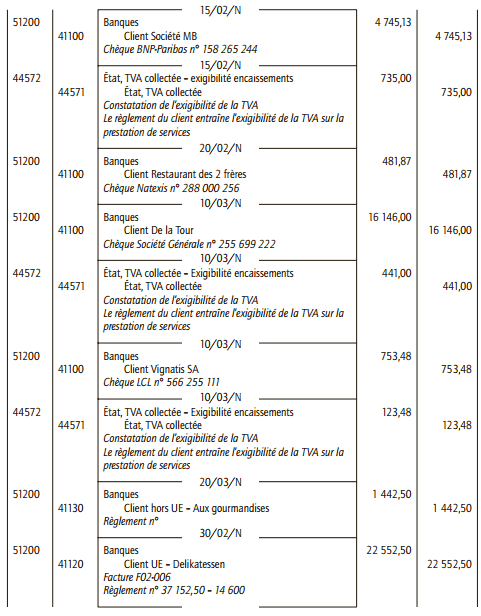

• Le 15/02/N : réception du règlement de la société MB par chèque BNP-Paribas n° 158 265 244.

• Le 20/02/N : le « Restaurant des deux frères » règle sa facture (chèque Natexis 288 000 256).

• Le 10/03/N : M. et Mme de la Tour adressent leur règlement (chèque Société Générale 255 699 222).

• Le 10/03/N : Vignatis paie sa facture par chèque LCL n° 566 255 111.

• Le 20/03/N : règlement de la société suisse « Aux gourmandises de France ».

• Le 30/03/N : règlement de la société allemande Delikatessen.

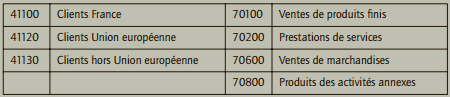

Extrait du plan comptable utilisé par « Aux plaisirs du gourmet »

Travail à faire:

1) Analyser les différentes prestations de l’activité de la société « Aux plaisirs du gourmet ».

2) Qualifier les différentes opérations de vente en utilisant la nomenclature du plan comptable général.

3) Enregistrer les factures au livre-journal de « Aux plaisirs du gourmet ».

4) Établir la facture d’avoir de la société allemande Delikatessen et l’enregistrer au livre journal de « Aux plaisirs du gourmet ».

5) Enregistrer les différents règlements au livre-journal de « Aux plaisirs du gourmet ».

CORRIGÉ

1) Analyse des prestations de l’activité de la société « Aux plaisirs du gourmet »

• Fabrication et ventes de plats ⇒il s’agit de la vente de produits finis, la TVA est exigible à la livraison des plats (facture).

• Organisation de réceptions ⇒il s’agit de prestations de services, la TVA est exigible sur les encaissements (paiement par le client de la prestation).

• Distribution de vins de Bourgogne ⇒ il s’agit de ventes de marchandises la TVA est exigible à la livraison (facture).

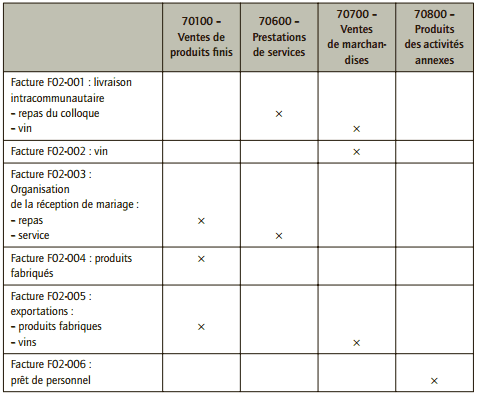

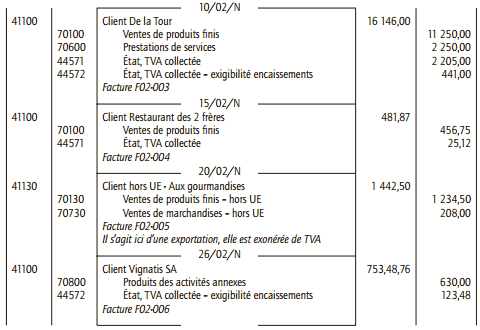

2) Qualification des opérations de vente de février N

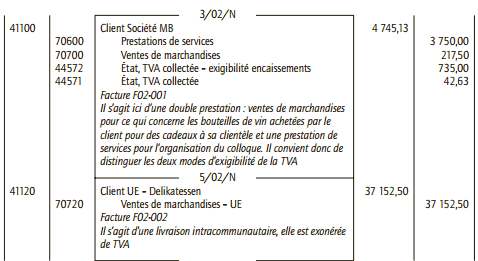

3) Enregistrement des factures au livre-journal

4) Facture d’avoir et enregistrement

S’agissant d’un retour de marchandises vendues à un client appartenant à l’Union européenne, la prestation initiale n’avait pas supporté la TVA, elle se limite à la diminution des ventes et de la créance client.

5) Enregistrement des différents règlements

Laisser un commentaire