L’effet de commerce est un titre de paiement utilisé par les entreprises. Au titre des effets de commerce, on trouve la lettre de change et le billet à ordre (Le tirage d’un billet à ordre se fait à vue alors que, pour la lettre de change, le tiré doit accepter le paiement (le tiré peut refuser le paiement ou l’accepter partiellement)). L’effet de commerce s’apparente, d’une certaine façon, au chèque puisqu’y sont précisées la référence du tiré, celle du bénéficiaire, la date d’émission, le montant… Une seule chose diffère, qui est de taille: la date d’échéance pour le paiement.

La date d’encaissement d’un chèque est celle du jour où il est rédigé. L’effet de commerce, lui, présente une échéance qui court jusqu’à une date postérieure à la date de sa création: le fournisseur accorde un crédit à son client en lui permettant de le payer ultérieurement.

Rappelons que le «tiré» sur un effet de commerce est le client, qui va régler sa dette au« bénéficiaire » de l’effet, c’est-à-dire le fournisseur. L’émetteur de l’effet de commerce (le client) verra le montant nominal( Le nominal est le montant figurant sur l’effet, par opposition au montant net que perçoit le bénéficiaire (montant net – frais bancaires et éventuels intérêts s’il y a une remise à l’escompte).

prélevé sur son compte bancaire à la date d’échéance. Quant au bénéficiaire, le fournisseur, deux possibilités s’offrent à lui:

1. Il remet l’effet à l’encaissement et attend la date d’échéance pour encaisser son montant.

2. Il remet l’effet à l’escompte, mais il souhaite que la banque lui remette les fonds avant l’échéance indiquée sur l’effet: la banque lui fait alors payer des frais financiers, que l’on appelle frais d’escompte.

Au travers d’un exemple et des données qui suivent, nous allons passer les écritures comptables nécessaires :

– un fournisseur a vendu de la marchandise à son client;

– la facture, émise à la date du 1er mai, s’élève à 10000 €;

– le règlement se fait par lettre de change à échéance du 30 juin.

N.B.: dans les deux cas, la banque percevra des frais bancaires liés au traitement de l’effet, qu’on appelle « services bancaires », frais qui sont soumis à TVA.

Voyons d’abord les 3 étapes correspondant au cas où le bénéficiaire (le fournisseur) attend l’échéance du 30 juin pour être payé.

Remise de l’effet à l’encaissement et attente de l’échéance pour le paiement

Enregistrement de la réception de l’effet signé par le client

Cette écriture fait disparaître la dette dans le compte client (411) dans la comptabilité de l’entreprise. En acceptant l’effet, le client s’acquitte de sa dette.

Le fournisseur remet l’effet à l‘encaissement.

En déposant en banque l’effet à l’encaissement, le fournisseur attend la date d’échéance pour percevoir les fonds.

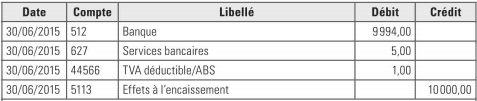

À la date d’échéance, le fournisseur perçoit les fonds.

La banque adresse un relevé pour /’encaissement: y figure le nominal versé dont sont déduits les frais perçus par la banque et la TVA sur ces frais pour traiter cet effet.

Le fournisseur a besoin de trésorerie

S’il ne souhaite pas attendre l’échéance parce qu’il a besoin de trésorerie, le fournisseur remet l’effet à l’escompte. La banque lui permet d’encaisser les fonds avant l’échéance, m ais, en contrepartie, elle se rémunère en frais d’escompte.

Voyons maintenant les 3 étapes correspondant au cas où le bénéficiaire (le fournisseur) n’attend pas l’échéance du 30 juin pour être payé.

1. Enregistrement de la réception de l’effet signé par le client.

C’est la même écriture que pour la remise à l’encaissement

Le fournisseur remet l’effet à l’escompte

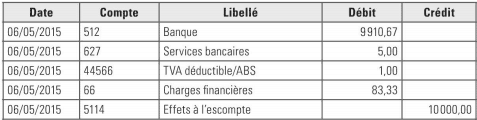

Quelques jours après, et donc avant l’échéance, le fournisseur perçoit les fonds.

Puisque l’effet est escompté, outre les frais d’encaissement (services bancaires), la banque facture des frais financiers liés à l’escompte (charges financières). La TVA s’applique sur les services bancaires mais pas sur les charges financières.

Enregistrement d’un paiement effectué au moyen d’un effet de commerce

Imaginons maintenant que c’est notre entreprise qui est le client et qu’elle veuille régler une facture de 10000 € à son fournisseur avec un effet. L’enregistrement se fait en seulement 2 étapes.

1. Enregistrement de l’envoi de l‘effet au fournisseur.

L’entreprise en tant que client s’acquitte de sa dette en envoyant un effet

2. À la date d’encaissement, le compte banque est crédité du nominal

Que l’effet soit mis à /’encaissement ou à l’escompte par le bénéficiaire (fournisseur), cela ne change rien pour le tiré(client). Ici, l’entreprise étant considéré comme le client, son compte est prélevé du nominal à la date d’échéance. Elle n’a pas d’autre opération à enregistrer.

Que l’effet soit mis à /’encaissement ou à l’escompte par le bénéficiaire (fournisseur), cela ne change rien pour le tiré(client). Ici, l’entreprise étant considéré comme le client, son compte est prélevé du nominal à la date d’échéance. Elle n’a pas d’autre opération à enregistrer.

À savoir:

La dématérialisation des effets

La dématérialisation des effets est possible et même souhaitable lorsque les entreprises gèrent un grand nombre de lettres de change. Les effets sont regroupés en LCR magnétiques (lettres de changes relevés sur support informatique). La banque peut ainsi en faciliter la gestion par voie électronique (CD-rom, Internet). La dématérialisation permet une simplification et assure une plus grande rapidité de traitement de ces effets par rapport à leur gestion «papier ».

eric wawal

votre explication est très bien détaillé, alors j’aime tellement votre façon d’expliquer

Boni Akessé

Merci a vous et s’il vous plait j’ai vraiment besoin de me formé avec vous .

Boni Akessé

Bonjour Madame ,Monsieur

je vous envoi ce mail pour vous dire merci , grace a vous j’ai acquis quelque base de la comptabilité.

s’il vous plait aidez moi car j’ai vraiment besoin des cours de comptabilité pour accroitre mes connaissances .

Dans une attente favorable a ma demande recevez mes salutation distinguée.