La taxe sur la valeur ajoutée ou TVA est une invention française créée en 1954, qui a, depuis, été adoptée par de nombreux pays dans le monde! La TVA est un impôt indirect supporté par le consommateur final, c’est-à-dire le particulier qui ne récupère pas la TVA. Quand les entreprises réalisent des ventes auprès de leurs clients, au montant hors taxe qu’elles facturent s’ajoute la TVA qu’elles collectent pour le compte du Trésor public. Et quand elles réalisent des achats auprès de leurs fournisseurs, elles payent de la TVA qu’elles vont pouvoir «récupérer» auprès du Trésor public. Ainsi, elles collectent de la TVA (sur leurs ventes) mais, avant de la reverser au Trésor public, elles déduisent la TVA qu’elles ont payée (sur leurs achats).

La TVA à payer au Trésor public, pour une période donnée (au titre du mois, par exemple), va se calculer selon la formule suivante:

TVA à payer =TVA collectée sur ventes – TVA déductible sur achats

Finalement, les entreprises agissent auprès du Trésor public comme un agent collecteur.

Même si la TVA ne représente pas un «vrai» coût pour elles, les entreprises doivent toutefois la calculer, en réaliser la déclaration au Trésor public, puis la lui reverser; ce qui au final représente un certain travail et du temps pour leur comptable. En fonction de leur chiffre d’affaires, elles déclareront la TVA annuellement, trimestriellement ou mensuellement (le plus souvent). Les déclarations de TVA – dès lors qu’il y a de la TVA à payer – seront accompagnées de leur règlement. En cas de retard de déclaration et de paiement, la société encourt des pénalités de la part du Trésor public.

Dans le cas où la TVA déductible est supérieure à la TVA collectée, l’entreprise n’a pas de TVA à payer. Au contraire, elle a un «crédit de TVA » auprès du Trésor public, qui est en position de lui devoir un remboursement. Dans ce cas, existent deux possibilités:

- Soit l’entreprise demande le remboursement de son crédit de TVA au Trésor public (en joignant un formulaire).

- Soit elle reporte ce crédit sur sa prochaine déclaration de TVA (surtout si la somme à récupérer n’est pas significative).

Il y a plusieurs taux de TVA, les principaux taux étant les suivants :

- taux réduit de 5,5 % pour les produits de première nécessité ou de consommation courante (eau, alimentation, services aux personnes handicapées, repas scolaires, livres…);

- taux réduit de 10 % (transport de personnes, produits à emporter de la restauration, travaux dans les habitations, hôtellerie, autres services à la personne, vente à emporter ou restauration sur place…);

- taux normal de 20 % (vêtements, équipements de la maison, équipements de la personne, restauration.. .).

Il existe des taux particuliers – pour la Corse, les départements d’Outremer, la presse, un taux super réduit de 2,10 %, etc. -, mais nous n’entrerons pas dans les détails.

La déclaration de la taxe sur la valeur ajoutée (tva) en pratique

À partir d’un exemple, nous allons effectuer une déclaration de TVA.Voici les données de l’exemple:

– la période concernée est le mois de mai;

– nos ventes sont exclusivement des ventes de marchandises, au taux de TVA normal de 20 % ;

– en mai, notre chiffre d’affaires s’élève à 22 000,00 € HT;

– le total de notre TVA collectée est de 4400 € (22000 x 20 %), montant qui figure au solde (au crédit) du compte 44571 – TVA collectée, au 31 mai;

– au titre de la même période, le solde (au débit) du compte 44566

– TVA déductible sur autres biens et services s’élève à 2218,58 €.

À partir de ces informations nous allons:

1. Déterminer le montant de la TVA à payer au titre de mai;

2. Effectuer la déclaration de TVA sur le formulaire.

3. Passer l’écriture d’opérations diverses relative à la déclaration de TVA.

4. Passer l’écriture de banque pour le règlement de la TVA.

Voici ces étapes au fur et à mesure.

1. Détermination du montant de la TVA à payer

TVA à payer = TVA collectée – TVA déductible

TVA à payer = 4400,00 – 2218,58 = 2181,42 €

2. Déclaration de TVA

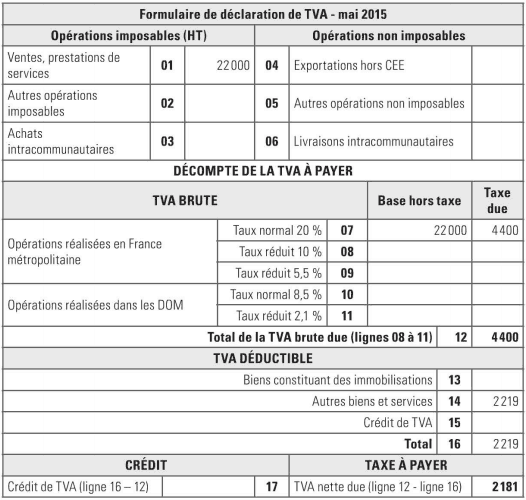

Dans le formulaire de déclaration de TVA (page suivante) qui sera envoyé au Trésor public, figurent les éléments suivants:

- en haut à gauche, ligne 01, le montant du chiffre d’affaires de mai (22 000,00 €);

- en ligne 07 qui correspond à la TVA à 20 %, ce même montant et, à côté, la TVA s’y rapportant (4400 €);

- en ligne 12, le même montant de TVA puisqu’il n’y a qu’un taux de TVA concerné;

- en ligne 14, le montant de la TVA déductible arrondi à l’euro le plus proche (2219 €);

- en ligne 16, le même montant puisqu’il n’y a pas de crédit de TVA à récupérer au titre du mois précédent (ligne 15);

- en ligne 17, à droite, le montant de la TVA due arrondi à l’euro près.

Cette déclaration de TVA était très simple, donc facile à remplir.. . , ce qui n’est pas toujours le cas!

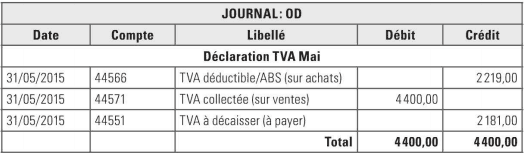

3. Écriture d’opérations diverses relative à la déclaration de TVA

Cette écriture va se faire dans le journal des opérations diverses (OD). Le but est de remettre à zéro le solde des deux comptes de TVA, déductible et collectée, et d’équilibrer l’écriture avec un 3e compte de TVA.

Voici comment:

- Pour annuler le solde du compte 44566 – TVA déductible sur autres biens et services (2 218,58 € au 31/05) qui est en débit, on le crédite dans le journal des OD;

- Pour annuler le solde du compte 44571 – TVA collectée (4400 € au 31/05), qui est en crédit, on le débite dans le journal des OD;

- Pour équilibrer l’écriture, on utilise le compte 44551 – TVA à décaisser.

Remarques:

• L’écriture d’opérations diverses (OD), pour la TVA, a pour objet de faire ressortir la TVA à payer (ou le crédit de TVA), mais également de remettre les comptes de TVA collectée et de TVA déductible à zéro, car il n’y a plus lieu ni de les récupérer, ni de les déduire. Ne pas passer d’OD fait courir le risque à l’entreprise de reprendre ces sommes sur sa prochaine déclaration de TVA.

• Le compte 44566 – TVA déductible n’est pas complètement soldé: 2219 € est la somme arrondie figurant sur la déclaration de TVA, le montant réel étant 2 218,58 €. Nous verrons plus loin comment gérer les arrondis et les différences de règlement.

4. Enregistrement du règlement de la TVA à payer

Qu’il s’agisse d’un règlement par virement ou par chèque, l’écriture est la même.

La tva : un indicateur de rentabilité?

On dit parfois qu’une entreprise qui paye régulièrement de la TVA est en bonne santé financière et, au contraire, qu’une entreprise dégageant constamment un crédit de TVA montre une situation de déficit. Voyons si c’est vrai au travers d’un exemple.

Prenons le cas d’une société de négoce assujettie sur ses ventes et ses achats à une TVA de 20 % et qui achète de la marchandise pour 1000 € HT – la TVA déductible est donc de 200 € – dans le but de la revendre.

Trois cas peuvent se présenter:

1. Elle revend sa marchandise 1500 € HT en réalisant une marge de 500 €. La TVA collectée s’élève à 300 €. La TVA à payer, sur ces deux opérations d’achat et de vente, est donc de 100 € (300-200).

2. Elle revend sa marchandise 1000 € HT avec une marge nulle. La TVA collectée est de 200 €, le même montant que la TVA déductible. Il n’y a aucune TVA à payer sur cette opération de négoce.

3. Elle revend sa marchandise à perte, il n’y a pas de valeur ajoutée positive et donc elle a de la TVA à récupérer.

L’entreprise paie de la TVA, uniquement sur la valeur ajoutée (d’où le terme de « taxe sur la valeur ajoutée»). Dans les deux derniers cas, il n’y a aucune valeur ajoutée, ce qui n’est pas en soi très satisfaisant surtout lorsqu’on répète des opérations blanches ou à perte. De là à conclure qu’une entreprise qui paie de la TVA est rentable…

En tant qu’indicateur de rentabilité, la TVA a ses limites. Certaines sociétés peuvent avoir de la TVA à payer, tout en étant peu rentables. C’est le cas lorsqu’elles achètent avec un taux réduit de TVA pour revendre avec le taux normal de 20 %, comme dans la restauration: le restaurateur peut bien avoir de la TVA à payer, vu que ses approvisionnements se font à 5,5 % et que ses ventes sont taxées à 20 %, mais être quand même en déséquilibre financier si son commerce n’est pas rentable.

Le cas inverse est aussi vrai: une société qui n’a pas ou peu de TVA à payer mais qui sera quand même rentable, comme par exemple l’importateur de fruits et légumes qui facture à un taux réduit de TVA, alors qu’il a acquitté par ailleurs des TVA importantes sur le transport, les opérations de passage en douane…

Comme nous l’avons dit, les déclarations de TVA ont pour but de calculer la TVA à payer sur la valeur ajoutée, mais elles ont aussi une fonction «statistique» au niveau national: la somme de toutes les valeurs ajoutées, en France, représente le Produit intérieur brut (PIB). Grâce aux déclarations de TVA, l’État connaît la production nationale et la création de richesses, quels que soient le mois et le secteur d’activité.

Cas pratique: Déclaration de TVA

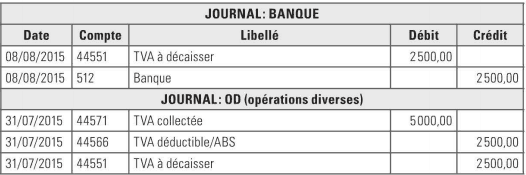

À partir des informations qui suivent, vous allez calculer la TVA à payer au titre du mois de juillet, puis passer les écritures nécessaires :

- le chiffre d’affaires: 25000,00 €;

- la TVA applicable sur le chiffre d’affaires est de 20 % ;

- la TVA déductible sur les autres biens et services: 2500,00 €;

- le paiement de la TVA est prévu au 8 août.

Correction de l’exercice sur la tva :

Déclaration de TVA :

Montant de la TVA collectée: 25000,00 x 20 % = 5000 €.

TVA à payer: 5000 €-2500 € = 2500 €.

Si la TVA déductible avait été supérieure à la TVA collectée, nous aurions eu un crédit de TVA. Au lieu du compte 44551- TVA à décaisser, on aurait utilisé le compte 44567 – Crédit de TVA pour équilibrer l’écriture.

Professionnel_2022

Cette contrainte nous pose des problemes car elle nous oblige, lors de la reception d une facture comprenant a la fois des immobilisations et des biens stockes, a « decouper » cette facture pour generer 2 ecritures comptables. Nous avons egalement la meme problematique pour les achats soumis a une TVA sur debit et ceux soumis a une TVA sur encaissement. Je precise que je suis informaticien et non comptable, ce n est que tres recemment, dans le cadre de ce projet, que j ai (beaucoup) appris sur tout ces principes comptables. Je precise egalement que je travaille pour un grand groupe qui, normalement, a les moyens de se doter des meilleurs outils.