Dans cet exercice de comptabilité avec corrigé on va faire la comptabilisation des cessions de valeurs mobilières. Voici l’énoncé de l’exercice : La société Dutours a acquis des valeurs mobilières de placement pour optimiser sa trésorerie.

Le 13 août N, elle a reçu deux avis de crédit de sa banque, la Société Générale, suite à des ordres de vente qu’elle lui avait transmis.

Avis de crédit n° 08-102120364 Cession d’actions

Avis de crédit n° 08-102120365 cession d’obligations

Avis de crédit N° 08-102120365 pour la cession le 13 août N de 100 obligations HSCB 4 % de valeur nominale 200 € acquises le 13 avril N au cours de 108 %. Au 13 août N le cours est de 105 %, la date des intérêts est le 13 janvier de chaque année. Le prix de cession des obligations correspond à leur cotation au pied du coupon.

Les frais de vente s’élèvent à 0,1 % du montant de la transaction avec un minimum de 50 € par transaction (montant HT, TVA au taux normal).

La société Dutours est soumise à la TVA au taux normal sur la totalité de son chiffre d’affaires.

Enregistrer les cessions de valeur mobilière au livre-journal de la société Dutours.

Correction de l’exercice sur cessions de valeurs mobilières

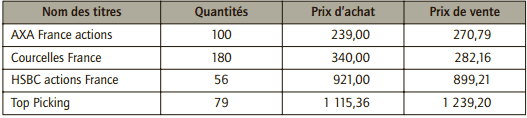

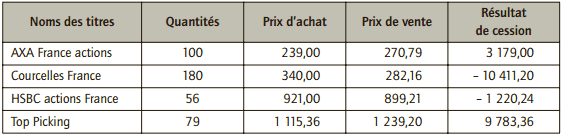

■ Cession des actions

Les cessions d’action dégagent les résultats suivants :

■ Cessions des obligations

Prix d’acquisition : 100 × 200 × 102 % = 20 400 €

Intérêts courus à l’acquisition = 100 × 200 × 4 % × 3/12 = 200 € (cet élément ne sert pas pour l’écriture de cession)

Prix de cession : 100 × 200 × 108 % = 21 600 €

Intérêts courus à la cession : 100 × 200 × 4 % × 7/12 = 466,67 €.

Le solde du compte 764 – Revenus des valeurs mobilières de placement est donc de :

466,67 – 200 = 266,67 €

Frais sur cession des obligations : (21 600 + 466,67) × 0,1 % = 22,07 € (inférieur à 50 €).

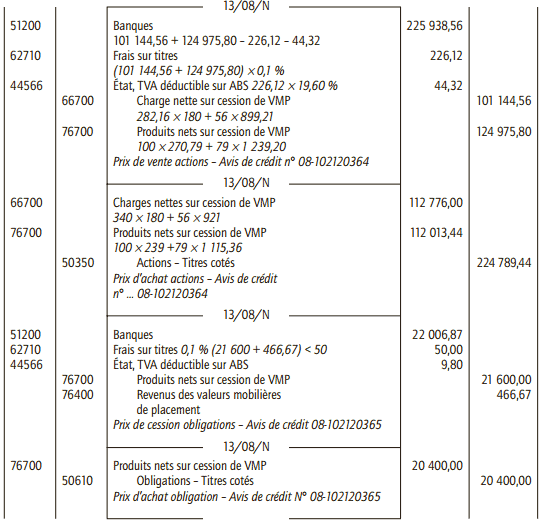

■ Enregistrements au livre-journal de la société Dutours

Laisser un commentaire