Les opérations de rémunération du personnel constituent des opérations courantes et sont gérées de façon mensuelle au sein de l’entreprise. Ces opérations engendrent des relations avec différents tiers : les salariés, les organismes sociaux et le Trésor public. La comptabilisation des opérations de rémunération du personnel dépend de la nature des rémunérations versées. Voici quelques exemples courants :

Salaire de base : Le salaire de base est enregistré en tant que charge de personnel dans le compte de charges du compte de résultat. Il est également enregistré dans le compte du passif du bilan en tant que salaires dus aux employés.

Cotisations de sécurité sociale : Les cotisations de sécurité sociale sont des charges sociales et sont enregistrées dans le compte de charges du compte de résultat. Elles sont également enregistrées dans le compte du passif du bilan en tant que cotisations de sécurité sociale à payer.

Avantages sociaux : Les avantages sociaux tels que les assurances médicales, les régimes de retraite et les congés payés sont enregistrés en tant que charges de personnel dans le compte de résultat. Ils sont également enregistrés dans le compte du passif du bilan en tant qu’avantages sociaux dus aux employés.

Options d’achat d’actions : Si une entreprise offre des options d’achat d’actions à ses employés, elle doit enregistrer une charge de compensation correspondante dans le compte de résultat. Cette charge est également enregistrée dans le compte du passif du bilan en tant que passif des options d’achat d’actions.

Bonus : Les bonus sont également enregistrés en tant que charge de personnel dans le compte de résultat. Ils sont également enregistrés dans le compte du passif du bilan en tant que bonus dus aux employés.

Il est important de noter que les entreprises doivent également tenir compte des réglementations fiscales et juridiques applicables à la rémunération du personnel, qui peuvent varier en fonction du pays et de la juridiction.

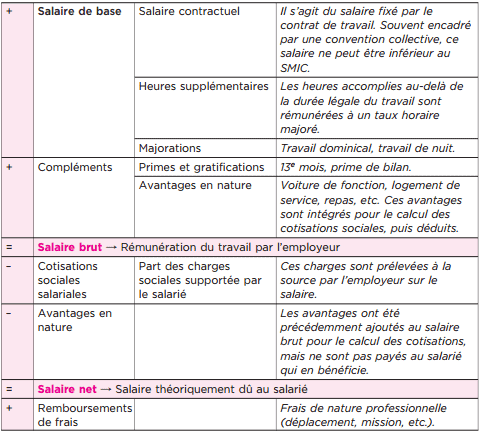

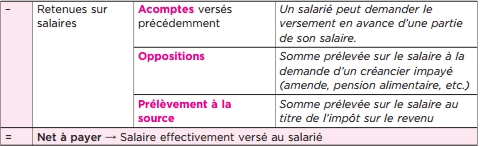

Les éléments constitutifs de la paie

A. Le salaire

Sous le terme de salaire se cachent différentes notions :

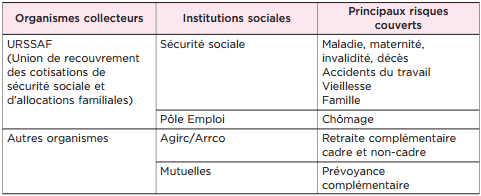

B. Les cotisations sociales

Nature des cotisations

Les cotisations sociales sont des versements obligatoires qui donnent droit aux salariés à des prestations sociales. Une part de ces cotisations est à la charge du salarié (cotisations salariales), et l’autre à la charge de l’employeur (cotisations patronales). Dans tous les cas, c’est l’employeur qui assure le versement de l’ensemble des cotisations aux organismes collecteurs.

Lors de l’enregistrement comptable des cotisations sociales, la ventilation devra être réalisée en fonction des risques couverts (pour les comptes de charge) et des organismes collecteurs (pour les comptes de tiers).

Les documents liés à la paie

Tout employeur doit tenir un registre unique du personnel qui récapitule, par ordre d’embauche, les informations relatives aux salariés, ainsi que les dates de début et de fin de contrat. Tout salarié doit recevoir un bulletin de paie à l’occasion du paiement du salaire de son salaire.

Depuis 2017, le bulletin de paie doit en principe être dématérialisé, sauf si le salarié le refuse. Le bulletin de paie doit respecter un modèle standard, qui présente l’avantage d’être simplifié, de façon à rendre compréhensibles les différents montants de cotisations sociales à la charge de l’employeur et du salarié.

Le livre de paie récapitule les différents bulletins de paie de l’entreprise. C’est à partir de ce dernier que l’on enregistre en comptabilité les opérations liées aux salaires. Périodiquement, l’employeur doit déclarer les salaires versés au moyen de la Déclaration sociale nominative : la DSN est un fichier mensuel produit à partir de la paie qui permet de simplifier et de d’automatiser la transmission des déclarations sociales.

Comptabilisation des opérations de rémunération (la paie)

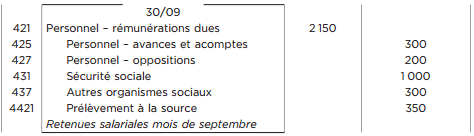

Le livre de paie du mois de septembre d’une entreprise fait mention des informations suivantes :

- Salaires bruts : 7 500 € (dont 500 € de prime)

- Oppositions sur salaires : 200 €

- Acompte versé au salarié Martin le 10/09 : 300 €

- Impôt sur le revenu prélevé à la source : 350 €

Étape 1 – enregistrement éventuel des acomptes versés sur salaires

Tant que le bulletin de paie n’est pas établi, l’acompte constitue une créance sur le salarié.

Étape 2 – enregistrement du salaire brut

Le salaire brut constitue une charge pour l’employeur. Dans le cas de versements de primes, elles sont enregistrées dans le compte 6413.

Étape 3 – enregistrement des retenues salariales : cotisations sociales salariales, acomptes versés, oppositions et retenue à la source

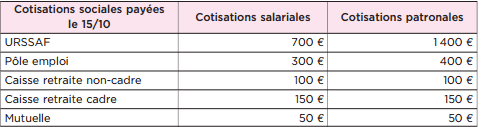

Les cotisations sociales à la charge du salarié sont décomptées par l’employeur au moment de la paie pour être reversées aux différents organismes sociaux. Elles ne constituent pas une charge puisqu’elles viennent en diminution de la dette vis-à-vis du salarié. Il est à noter que l’URSSAF est en charge du recouvrement des cotisations de sécurité sociale et d’assurance chômage.

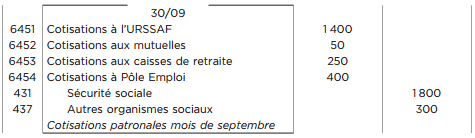

Étape 4 – enregistrement des cotisations sociales patronales

Les cotisations patronales constituent une charge pour l’employeur. La ventilation comptable respecte la nature des cotisations.

Étape 5 – paiement du salaire net

Le compte 421 (rémunérations dues) est soldé.

Étape 6 – paiement effectif des cotisations sociales aux organismes sociaux

Les comptes de tiers 431 et 437 sont soldés. Ils avaient au préalable été crédités des cotisations sociales salariales (étape 3) et patronales (étape 4).

Quel est le coût d’un salarié pour l’employeur ?

Salaire brut (comptes 641)+Cotisations sociales patronales (comptes 645)

En bref :

L’enregistrement comptable opérations de rémunération du personnel consiste à enregistrer les dépenses liées aux salaires, aux charges sociales et aux autres avantages sociaux offerts aux employés d’une entreprise. Voici les étapes générales à suivre pour enregistrer la paie :

- Enregistrement de la paie brute : Tout d’abord, enregistrez le montant total des salaires bruts payés aux employés. Ce montant est la somme totale de l’ensemble des salaires bruts avant toute déduction.

- Déduction des retenues sociales : Déduisez les retenues sociales de la paie brute. Les retenues sociales comprennent les cotisations sociales telles que les cotisations de sécurité sociale, les cotisations de retraite, les impôts sur le revenu, etc.

- Enregistrement des charges sociales de l’employeur : L’employeur est également responsable de payer certaines charges sociales pour ses employés. Les charges sociales de l’employeur comprennent des cotisations patronales telles que les cotisations de sécurité sociale, les cotisations de retraite, les cotisations d’assurance chômage, etc.

- Enregistrement des avantages sociaux : L’employeur peut également offrir d’autres avantages sociaux tels que des primes, des indemnités de transport, des tickets restaurant, etc. Enregistrez ces avantages sociaux dans les comptes correspondants.

- Enregistrement de la paie nette : Le montant final versé aux employés est la paie nette, qui est la paie brute moins les retenues sociales et les charges sociales de l’employeur. Enregistrez le montant de la paie nette dans le compte approprié.

- Réconciliation : Enfin, il est important de vérifier que le total des salaires bruts, des retenues sociales, des charges sociales de l’employeur et des avantages sociaux correspond au montant total de la paie nette versée aux employés.

Enregistrer correctement les opérations de rémunération du personnel est important pour s’assurer que les comptes de l’entreprise reflètent précisément les dépenses de l’entreprise. Il est recommandé de tenir un registre des salaires payés aux employés et de conserver toutes les preuves de paiement et les documents de déclaration fiscale pour se conformer aux règles comptables et fiscales en vigueur.

Laisser un commentaire