L’intérêt de cet exercice est de comprendre la liaison bilan/résultat. On a créé un salon de coiffure avec un capital de 80 000 €. Ce capital a permis le financement de fauteuils de coiffure, de lavabos, de glaces pour 60 000 €. À la fin du premier mois d’activité on a constaté les éléments suivants:

- 500 coupes de cheveux à 40 € en moyenne ont été réalisées; 20 % des clients n’ont pas encore payé, car ils ont un compte avec le salon de coiffure (ils paieront le mois prochain);

- 4000 €de loyer ont été payés par CB (Chèque Bancaire);

- 2 000 € d’électricité ont été consommés et sont à payer en mars;

- 5 000 € de salaires ont été payés immédiatement en fin de premier mois par chèque bancaire.

- 3 000 € de shampoing ont été achetés et consommés: ils seront payés le mois prochain.

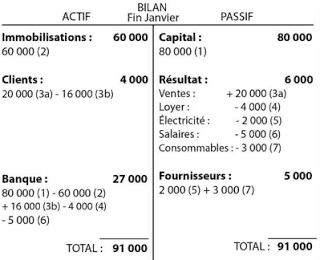

Question : Établissez le bilan de fin janvier, après avoir défini les opérations

Il faut d’abord définir les opérations, soit:

1. Apports: 80 000

2 . Investissements: 60 000

3a. Ventes : 500 x 40 = 20 000

3b. 20 % de 20000 à devoir, donc 80 % des 20000, soit 16000 ont été payés

4. Loyer payé : 4 000

5. Électricité à payer (au fournisseur): 2 000

6. Salaires : 5 000

7. Achats shampoing à payer (à un fournisseur): 3000

Laisser un commentaire