Monsieur Martinelli est employé comme vendeur (non-cadre) dans la SARL Caritou. Pour le mois de février N son salaire brut s’élève à 1 795 € . Il avait demandé un acompte de 200 € le 22 février. Monsieur Coulibaly est responsable du service comptabilité (cadre) dans la même entreprise. Il est cadre et perçoit un salaire brut de 4 310 € . Sur sa paie est prélevée la pension qu’il verse à son ex-épouse pour 1 100 € .

Le taux de cotisation accident du travail est de 1,03 % pour l’entreprise Caritou et les cotisations aux caisses de retraite complémentaires sont calculées à minima. La SARL Caritou vient d’être créée et ne compte que ces deux salariés.

Travail à faire :

1) Présenter le décompte des cotisations sociales de l’entreprise pour le mois de février N.

2) Présenter les bulletins de paie de ces deux salariés pour le mois de février N (présentation simplifiée).

3) Comptabiliser les bulletins de paie, les charges sociales, puis le paiement des sommes versées aux salariés par virement au 1er mars N.

Corrigé de l’exercice sur Bulletins de paie et décompte des retenues sociales

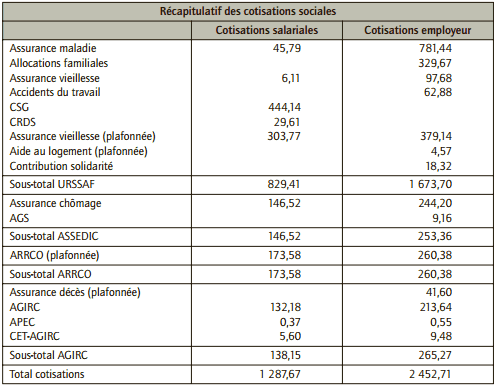

1) Décompte des cotisations sociales de l’entreprise pour le mois de février N

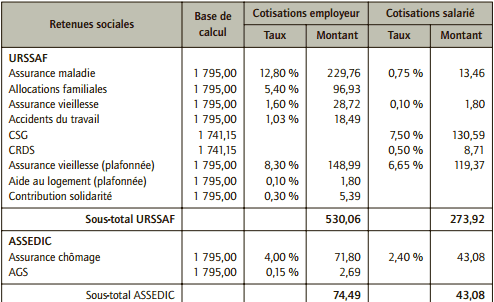

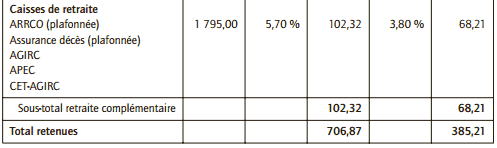

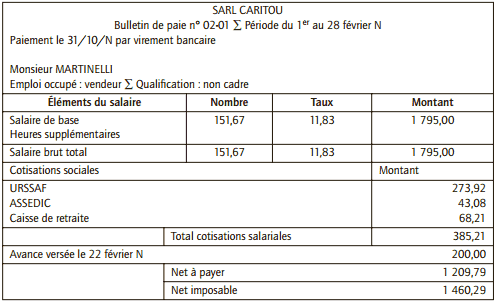

■ Monsieur Martinelli (vendeur non cadre)

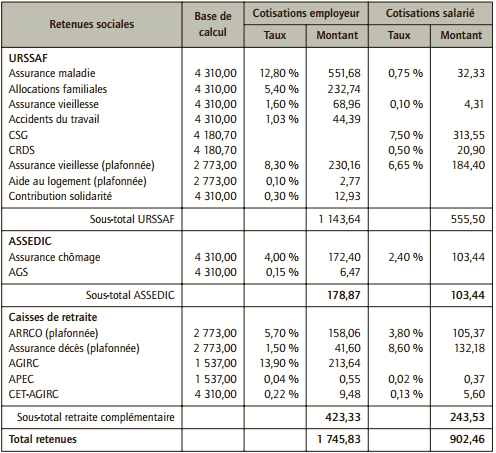

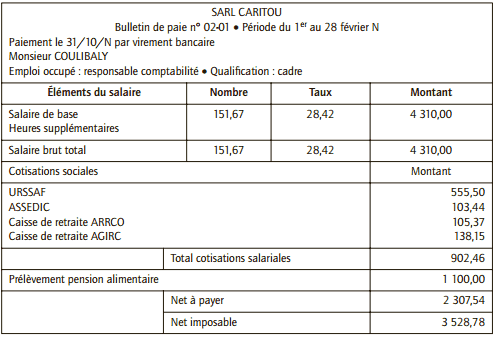

■ Monsieur Coulibaly (responsable comptabilité cadre)

2) Bulletins de paie des deux salariés pour le mois de février N

■ Bulletin de paie de M. Martinelli (non-cadre)

Le net imposable est égal au salaire net majoré de la part de CSG-CRDS non déductible, soit 2,9 % de 97 % du salaire brut :

Net imposable = 1 795 – 385,21 + (97 % ×2,9 % ×1 795) = 1 460,29 €

■ Bulletin de paie de Monsieur Coulibaly (cadre)

Le net imposable est égal au salaire net majoré de la part de CSG-CRDS non déductible, soit 2,9 % de 97 % du salaire brut :

Net imposable = 4 310 – 902,46 + (97 % ×2,9 % ×4 310) = 3 528,78 €

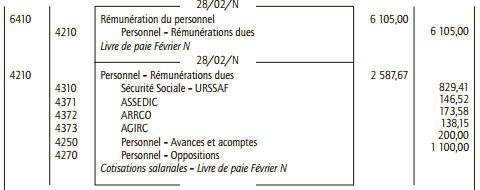

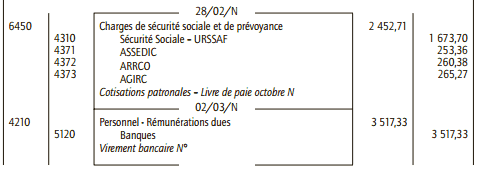

3) Enregistrements comptables

Laisser un commentaire