L’organisation du suivi comptable au sein d’une entreprise revêt une importance cruciale, car elle est essentielle pour satisfaire aux obligations légales et garantir la fiabilité des opérations financières. En effet, la comptabilité est le pilier sur lequel repose la gestion financière d’une entreprise, qu’elle soit grande ou petite. Elle offre une vue d’ensemble précise et structurée de l’état financier de l’entreprise, ce qui est essentiel pour la prise de décisions éclairées par la direction, les actionnaires, les investisseurs et les organismes de réglementation.

Le suivi comptable au sein de l’entreprise doit être organisé pour permettre de satisfaire aux obligations légales et pour assurer la fiabilité des traitements.

L’organisation pratique de la comptabilité: Les obligations comptables

Le suivi comptable comprend la collecte, l’enregistrement, la classification et l’analyse des transactions financières de l’entreprise. Il vise à produire des états financiers tels que le bilan, le compte de résultat et le tableau de flux de trésorerie, qui reflètent fidèlement la situation économique de l’entreprise. Ces états financiers sont utilisés pour évaluer la rentabilité, la solvabilité, la liquidité et la performance globale de l’entreprise.

L’une des principales raisons pour lesquelles le suivi comptable est crucial est qu’il permet de respecter les obligations légales en matière de comptabilité et de fiscalité. Les autorités gouvernementales exigent que les entreprises tiennent une comptabilité précise et produisent des déclarations fiscales exactes. Une comptabilité désorganisée ou incorrecte peut entraîner des sanctions financières, des litiges et une perte de réputation pour l’entreprise.

En outre, le suivi comptable est également essentiel pour les parties prenantes internes et externes de l’entreprise. Les investisseurs et les créanciers s’appuient sur des informations comptables fiables pour prendre des décisions d’investissement et de financement. Les dirigeants d’entreprise utilisent les données comptables pour élaborer des stratégies, planifier le budget et mesurer la performance de l’entreprise.

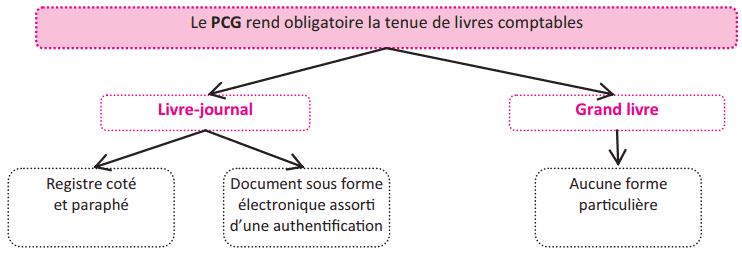

A. Les livres comptables

B. Les pièces justificatives

Quel que soit le système comptable adopté par l’entreprise, toute opération enregistrée doit s’appuyer sur une pièce justificative.

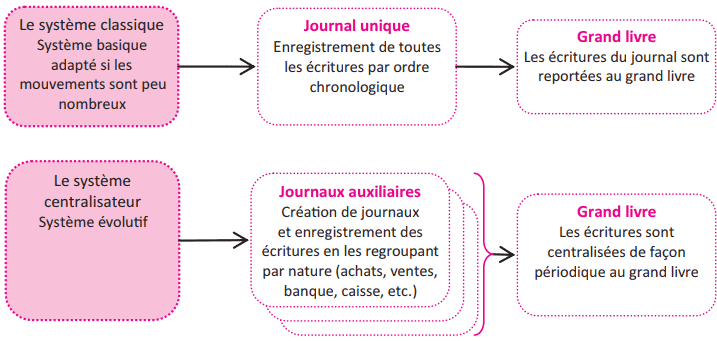

Les systèmes comptables

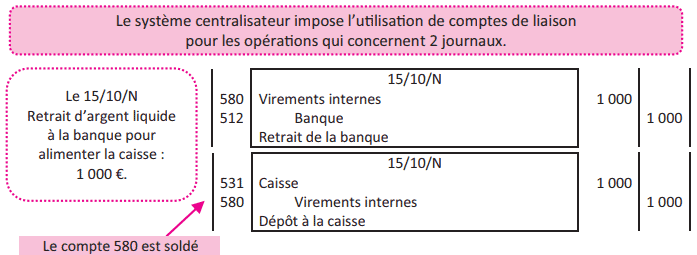

La tenue de comptabilité est réalisée sur la base de deux systèmes comptables différents : le système classique et le système centralisateur.

La comptabilité informatisée

Caractéristiques des comptabilités informatisées :

- Traitements automatisés : Une fois les écritures enregistrées, les reports dans les comptes sont automatiques.

- Aides à l’enregistrement : De nombreux modèles de saisie proposent les schémas d’écritures courantes.

- Dématérialisation: Les pièces justificatives sous forme électronique sont associées aux écritures.

- Télédéclarations: Les déclarations fiscales, sociales et comptables sont automatiques et dématérialisées.

- États de synthèse :Les documents de synthèse sont élaborés par le logiciel.

En résumé, l’organisation du suivi comptable au sein de l’entreprise est un élément fondamental de sa gouvernance financière. Elle permet de respecter les obligations légales, de garantir la transparence financière et de fournir des informations précises à toutes les parties prenantes. Un suivi comptable bien organisé contribue à la pérennité et à la croissance de l’entreprise en lui permettant de prendre des décisions éclairées et de maintenir la confiance de ses investisseurs et de ses partenaires commerciaux.

Laisser un commentaire