La diversité des utilisateurs de l’information financière et celle des pratiques internationales a conduit à la nécessité d’une harmonisation comptable. Cette harmonisation constitue une recherche de compatibilité entre les pratiques comptables afin de faciliter la compréhension et la comparabilité des états financiers. La normalisation est plus directive : c’est un processus d’élaboration de normes (règles) par un organisme régulateur légitime. La normalisation comptable est le fait d’organismes internationaux ou nationaux. Elle s’inscrit dans un contexte de mondialisation qui incite à une certaine convergence des normes. Les professionnels comptables sont très présents dans ce processus.

Les organismes internationaux

IASB (International Accounting Standards Board)

Origine:

Comité des normes comptables internationales, organisme de droit privé créé à Londres en 1 973 par les représentants des principales organisations professionnelles comptables (OEC et CNCC pour la France).

Composition Fonctionnement

• Une fondation, la Fondation IFRS, composée de 22 membres, les trustees ; ils assurent la direction et le financement de l’IASB, désignent les membres des autres organes, définissent la stratégie de l’organisation, approuvent le budget.

• Un comité exécutif, l’IASB (board) composé de 16 membres nommés pour cinq ans, qui définit les normes comptables dans le cadre d’une procédure d’élabora tion ( « due process ,,).

• Un comité consultatif de normalisation (SAC, Standards Advisory Council), d’une quarantaine de membres nommés pour cinq ans, qui conseille l’IASB sur le programme de travail.

• Un comité d’interprétation (IFRl.C, International Financial Reporting lnterpretations Committee), de 1 4 membres nommés pour trois ans, qui fournit des commentaires sur des questions non traitées par des normes.

Objectifs de l’IASB :

• formuler et publier dans l’intérêt général des normes d’information financière, les IFRS (International Financial Reporting Standards) ;

• promouvoir leur utilisation à l’échelle mondiale.

L’IASB est une organisation privée qui ne dispose pas de pouvoirs contraignants. Elle a annoncé en avril 2014 le lancement de son centre de recherche sur le web afin de promouvoir la communication avec le milieu de la recherche universitaire. Jusqu’en 2001 les normes de l’IASB s’intitulaient : normes IAS (International Accounting Standards). Celles publiées depuis cette date sont des IFRS.

Le FASB (Financial Accounting Standards Board)

Depuis 1973, le FASB est l’organisation chargée d’élaborer les normes comptables et de reporting du secteur privé aux États-Unis. Ces normes appelées US GAAP (Generally Accepted Accounting Principles) s’imposent pour la préparation des états financiers.

Leur autorité est reconnue de manière officielle par la SEC (Securities and Exchange Commission), organisme fédéral de réglementation et de contrôle des marchés financiers américains, et l’AICPA (American Institute of Certified Public Accountants), organisation nationale et professionnelle pour tous les comptables publics certifiés.

Les organismes de normalisation européens

La normalisation comptable est du ressort de la Commission européenne. La normalisation comptable à ce niveau a d’abord été effectuée par le biais de directives, avant que la Commission ne choisisse d’imposer le référentiel IFRS aux sociétés cotées de l’UE. La normalisation comptable européenne s’inscrit dans le P.A.S.F. (Plan d’Action des Services Financiers) qui vise à parvenir à un marché financier des services pleinement intégré .

Enfin, la FEE (Fédération Européenne des Experts-comptables) joue un rôle de représentation de la profession comptable européenne.

Origine:

La Commission européenne, institution de l’Union européenne (UE) est en charge de la normalisation comptable. Elle s’est dotée de divers organes pour l’assister dans cette tâche et notamment pour décider de l’application des IFRS en Europe.

Composition Fonctionnement:

• L’EFRAG (European Financial Reporting Advisory Group), organisme de droit privé composé de professionnels comptables ; il comprend un Conseil de surveil lance et un Comité technique. L’EFRAG contribue aux travaux de l’IASB et donne un avis technique à l’ARC sur l’application des IFRS en Europe.

• L’ARC (Accounting Regulatory Committee), Comité européen de la réglementation comptable, composé de représentants de tous les États membres, rend des avis sur l’adoption des normes sur la base de l’avis technique de l’EFRAG. Il est présidé par la Commission européenne.

• La FEE (Fédération Européenne des Experts-comptables) est un organisme de représentation de la profession comptable européenne dans les instances internationales. Elle joue également le rôle d’organe consultatif auprès des institutions européennes. Cet organisme a constitué des groupes de travail(comptabilité, audit, banques, marchés financiers, secteur public, etc.) qui publient notamment des études visant à l’amélioration et à l’harmonisation des pratiques des experts-comptables.

Rôle:

La Commission européenne a d’abord publié des directives comptables, puis des règlements européens applicables dans les États membres. Elle décide de l’application des normes IFRS en Europe. Ainsi, le règlement européen du 19 juillet 2002 rend obligatoire le référentiel IFRS pour l’établissement des comptes consolidés des sociétés cotées de l’UE. L’union européenne alloue des subventions de fonctionnement à la Fondation IFRS.

Les organismes nationaux

Le CNC (Conseil National de la Comptabilité)

Le CNC était un organisme consultatif placé sous l’autorité du ministère de l’Économie et des Finances. Il avait pour mission d’émettre, dans le domaine comptable, des avis et recommandations concernant l’ensemble des secteurs économiques. Certains avis étaient ensuite soumis au CRC pour intégration dans le PCG.

Les avis et recommandations du CNC sont un élément de doctrine comptable. Largement suivis par les entreprises, ils indiquent la bonne pratique comptable.

Le Comité d’urgence du CNC

Le Comité d’urgence du CNC avait été créé lors de la réforme du CNC en 1996 pour accroître la réactivité du processus de normalisation comptable. Ce comité était saisi par le président du conseil ou le ministre chargé de l’Économie sur toute question relative à l’interprétation ou l’application d’une norme comptable nécessitant un avis urgent. Il devait statuer dans un délai maximal de trois mois à compter de la date de saisine.

Les avis du Comité d’urgence du CNC sont également des textes interprétatifs qui viennent compléter la doctrine comptable.

Le CRC (Comité de la Réglementation Comptable)

Le CRC était un organisme décisionnel créé par la loi du 6 avril 1998 relative à la réforme de la normalisation comptable. Il détenait le monopole d’établissement des règles comptables françaises vis-à-vis de toute personne physique ou morale soumise à l’obligation d’établir des comptes annuels.

Le CRC adoptait sous forme de règlements les avis qui lui étaient soumis par le CNC. Homologués par arrêté ministériel, ces règlements sont venus modifier le PCG et sont d’application obligatoire.

L’OEC (Ordre des Experts-Comptables)

En matière comptable, l’OEC publie des avis et recommandations qui viennent alimenter la doctrine comptable.

La CNCC (Compagnie Nationale des Commissaires aux Comptes)

La Commission des études comptables de la CNCC répond aux questions comptables et relatives à l’information financière posées par les commissaires aux comptes dans son bulletin trimestriel. Ces réponses constituent des éléments de doctrine comptable.

Autorité des normes comptables (ANC)

Origine

Jusqu’en 2009, en France, il existait deux organismes publics de normalisation :Le Conseil national de la comptabilité (CNC) et le Comité de la réglementation comptable (CRC). Ils ont été fusionnés au sein de !’Autorité des normes comptables (ANC) par l’ordonnance du 22 janvier 2009 et le décret d’application du 15 janvier 201 0 afin de simplifier le dispositif de normalisation française et d’améliorer sa crédibilité internationale.

Composition Fonctionnement

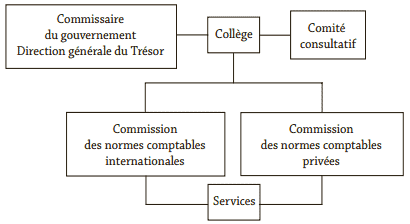

• Un collège de 1 6 membres nommés pour trois ans : 1 président nommé par décret du Président de la République, 3 hauts magistrats, 2 représentants des régulateurs boursiers, 9 personnalités nommées par le ministre de !’Économie, 1 commissaire du gouvernement ; le collège est l’instance de décision : il adopte des règlements soumis à homologation ministérielle.

• Un comité consultatif de 25 membres représentant le monde économique et nommés pour 3 ans par arrêté du ministre chargé de !’Économie après avis du président du collège ; le comité examine le programme de travail et le rapport d’activité annuel et propose des orientations ; les membres du comité peuvent être invités à participer aux travaux des commissions.

Composition Fonctionnement

• Deux commissions : normes comptables internationales, normes comptables privées ; elles comprennent chacune 9 membres et sont présidées par des membres du collège ; la première établit son programme sur la base des calendiriers de l’IASB, de l’IFRIC et de l’EFRAG ; les commissions s’appuient sur de nombreux groupes de travail qui préparent les projets de règlements et d’avis.

• Des services généraux qui assurent le fonctionnement matériel de l’ANC.

Rôle

• Établir sous forme de règlements les prescriptions comptables que doivent respecter les entités relevant de la comptabilité privée.

• Donner un avis sur toute disposition législative ou réglementaire de nature comptable.

• Émettre des avis et prises de position dans le cadre de l’élaboration des normes comptables internationales.

• Veiller à la coordination des travaux théoriques et méthodologiques ; proposer toute mesure dans ce domaine. Depuis 2010, l’ANC organise chaque année des « états généraux de la recherche comptable ,,.

Le 5 juin 2014, le collège de l’ANC a adopté le règlement ANC n° 2014-03 relatif au Plan comptable général (PCG). Ce règlement, homologué par l’arrêté du 8 septembre 201 4, remplace le règlement 99-03 relatif au PCG et tous les autres règlements publiés depuis 1 999. Il constitue ainsi la nouvelle référence officielle pour l’établissement des comptes annuels et résulte d’un travail conduit pendant deux ans en concertation avec les professionnels comptables. Le PCG est désormais réorganisé autour d’une nouvelle thématique et d’une nouvelle numérotation de ses articles mais à droit constant (la numérotation des comptes n’est pas modifiée).

Le PCG (183 pages) se compose désormais de 550 articles numérotés de 1 1 1 – 1 à 948-89, contenus dans 9 titres regroupés en 4 livres. Chaque titre est composé de chapitres, sections et sous-sections. La structure du PCG se présente ainsi :

– Livre I : Principes généraux applicables aux différents postes des documents de synthèse ;

– Livre II : Modalités particulières d’application des principes généraux ;

– Livre III : Modèles de comptes annuels ;

– Livre IV : Tenue, structure et fonctionnement des comptes.

Elle permet d’intégrer toutes les dispositions comptables futures sans ajout d’annexes au PCG.

La publication du PCG en 201 4 a coïncidé avec la sortie du Recueil des normes comptables françaises élaboré par l’ANC. Ce recueil de 438 pages facilite l’accès au droit comptable pour l’ensemble des utilisateurs en mettant à leur disposition toutes les références issues des organes de normalisation sur un sujet donné. Il reprend le plan du PCG en ajoutant, pour chaque article concerné, sous forme de commentaires, les textes issus de l’ANC, du CNC et du CRC. Les dispositions comptables contenues dans le Code de commerce figurent en début du recueil. Des tables de concordance par rapport au PCG 1 999 sont présentées en fin de recueil.

Le PCG et le Recueil des normes comptables françaises, mis à jour en continu, sont consultables et téléchargeables en accès libre sur le site de l’ANC (www.anc.gouv.fr).

L’organisation de l’ANC peut être schématisée comme suit (Source : site Internet de l’ANC) :

Le rôle de la profession comptable

La normalisation comptable internationale relève de l’IASB, organisme de droit privé qui représente les professionnels comptables de plus d’une centaine de pays. L’IASB est donc une émanation de la profession comptable (pas seulement libérale). La normalisation européenne est l’apanage de la Commission européenne, organisme politique représentatif des États membres.

L’Autorité des normes comptables, chargée de la normalisation française, est un organisme placé sous la tutelle de l’État et qui fait appel à des représentants du monde économique, dont ceux issus de la profession comptable. De plus, un « fonds de concours » alimenté par les sociétés cotées, la CNCC et le CSOEC sert au financement des travaux de normalisation (alors que les services généraux sont financés sur le budget de l’État).

Ainsi, l’IASB et l’ ANC, chacune à leur manière, intègrent largement les contributions de la profession comptable. En France, les normes comptables sont comprises dans le Code de commerce et le Plan comptable général qui intègrent les règlements de l’ANC homologués. À ce titre, leur application est obligatoire. Les normes IFRS, d’origine privée, ne sont applicables que dans la mesure où elles sont adoptées par les autorités politiques (adoption par l’UE pour les comptes consolidés des sociétés cotées, par exemple). L’ANC a défini dès 2010 un « plan stratégique », document qui énonce des valeurs, des priorités et des objectifs (consulter le site Internet de l’ANC : www.anc.gouv.fr).

D’autres organismes dans lesquels la profession est impliquée participent, dans une moindre mesure, à la normalisation comptable à destination des sociétés cotées : l’OICV (Orgarusation internationale des commissions de valeurs mobilières) au niveau international et l’AMF (Autorité des marchés financiers) en France.

Application:

Comparer l’IASB et I’ANC (points communs et différences).

Corrigé

IASB et ANC : points communs

• Organismes de normalisation comptable.

• Domaine : la comptabilité privée.

• Forte présence des représentants des professions comptables dans les deux structures.

• Certaines IFRS ont été intégrées dans le PCG (convergence).

IASB et ANC : différences

• Le champ d’application territoriale n’est pas le même : les IFRS ont vocation à s’appliquer dans le monde entier alors que les règlements de l’ANC (PCG) ne s’appliquent qu’en France.

• L’IASB est un organisme de droit privé, alors que l’ANC est intégrée dans un processus de normalisation publique.

• Les IFRS ne s’appliquent que sur adoption volontaire, alors que les règlements de l’ANC sont d’application obligatoire en France.

Laisser un commentaire