Le bilan et le compte de résultat sont deux documents comptables essentiels permettant d’évaluer la situation financière et la performance d’une entreprise. Le bilan présente le patrimoine de l’entreprise à une date précise en distinguant l’actif et le passif, tandis que le compte de résultat retrace l’ensemble des produits et des charges d’une période afin de déterminer le résultat réalisé, bénéfice ou perte.

Ces états financiers jouent un rôle important dans l’analyse financière et la prise de décision des dirigeants, des investisseurs et des partenaires de l’entreprise. Leur étude permet ainsi de mieux comprendre la santé financière, la rentabilité et la capacité de développement de l’entreprise.

À la clôture de l’exercice, chaque entreprise doit présenter ses comptes annuels : compte de résultat, bilan et annexe. A cette date , tous les comptes de charges et de produits sont soldés par virement dans le compte de résultat. Deux cas sont possibles :

- il s’agit d’un bénéfice : le compte « 120 Résultat de l’exercice Bénéfice » est donc créditeur du montant de ce bénéfice ;

- il s’agit d’une perte : le compte « 129 Résultat de l’exercice Perte » est donc débiteur du montant de cette perte.

Ce résultat figure au bilan établi à la date de clôture.

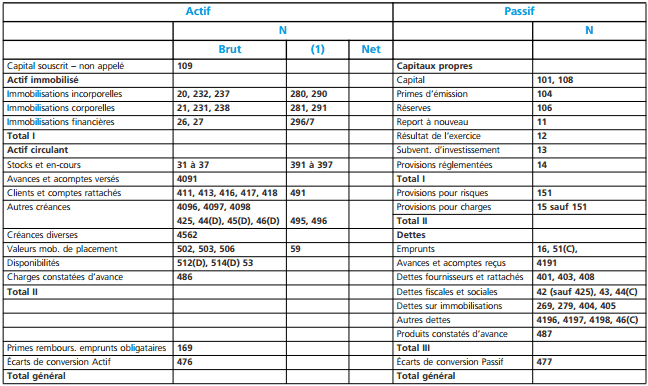

Le bilan

Le bilan décrit séparément les éléments actifs et passifs de l’entreprise et fait apparaître de façon distincte les capitaux propres et, le cas échéant, les autres fonds propres.

Il présente le patrimoine de l’entreprise à la date de clôture de l’exercice. Son passif regroupe les ressources de l’entreprise : capital apporté par les propriétaires de l’entreprise, réserves constituées par l’entreprise sur ses bénéfices, dettes auprès d’organismes financiers, dettes d’exploitation. Son actif regroupe les emplois qui ont été faits de ces ressources : actif immobilisé, actif circulant (stocks, créances d’exploitation, disponibilités). Il est évidemment équilibré (total actif = total passif) du fait du principe de la partie double.

Il se présente le plus souvent en compte. Cette présentation diffère selon le système adopté. Nous retiendrons la présentation dans le cadre du système de base, sachant que le système développé est plus détaillé (grandes entreprises) et que le système abrégé est simplifié (petites entreprises). Les postes du bilan regroupent des comptes selon la nomenclature présentée synthétiquement (en regard et en caractères gras) dans le tableau suivant :

(1) Amortissements et dépréciations (à déduire).

(1) Amortissements et dépréciations (à déduire).

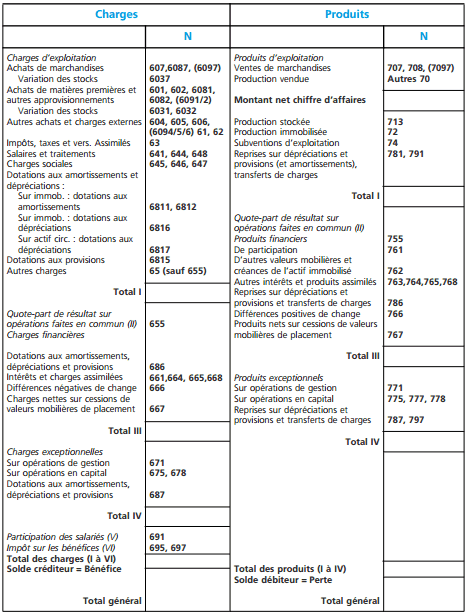

Le compte de résultat

Le compte de résultat récapitule les charges et les produits de l’exercice, sans qu’il soit tenu compte de leur date de paiement ou d’encaissement. Il décrit l’activité de l’entreprise sur l’exercice comptable qui s’est achevé. Le solde des charges et des produits constitue le bénéfice ou la perte de l’exercice. Il peut, au choix de l’entreprise, se présenter en compte ou en liste. Il se présente également de manière différente selon le système adopté. Nous retiendrons la présentation dans le cadre du système de base, sachant que le système développé est plus détaillé (grandes entreprises) et que le système abrégé est simplifié (petites entreprises).

Présentation en liste

Le compte de résultat en liste se présente avec les mêmes contenus mais selon l’articulation suivante :

Produits d’exploitation

– Charges d’exploitation

= Résultat d’exploitation (a)

Produits financiers

– Charges financières

= Résultat financier (b)

Résultat courant avant impôt (a) + (b) Produits exceptionnels

– Charges exceptionnelles

= Résultat exceptionnel

– Participation des salariés

– Impôt sur les bénéfices

Résultat de l’exercice

Présentation en compte

Les postes du compte de résultat regroupent des comptes selon la nomenclature présentée synthétiquement (en regard et en caractères gras) dans le tableau suivant :

Le bilan et le compte de résultat constituent des outils indispensables de la comptabilité et de l’analyse financière. Le bilan offre une vision globale de la situation patrimoniale de l’entreprise, alors que le compte de résultat mesure sa performance économique au cours d’un exercice comptable.

Grâce à ces documents, il devient possible d’apprécier la solidité financière, la rentabilité et l’efficacité de la gestion de l’entreprise. Une bonne compréhension du bilan et du compte de résultat permet donc aux différents utilisateurs de prendre des décisions adaptées et d’assurer un meilleur suivi de l’activité de l’entreprise.

OKANIANGA OSSENDZA

J apprecie beaucoup ce site qui me permet de mieux apprendre la comptabilité générale

Merci.