- Les charges peuvent être considérées comme les dépenses supportées par une entreprise pour son activité. Elles peuvent être directement liées à la nature d’activité exercée, elles sont dites alors : charges d’exploitation (achats de marchandises, salaires,…), elles peuvent avoir un caractère financier (intérêts dus, …), elles peuvent être non courantes (pénalités,…).

- Les produits comprennent tous les revenus qui résultent de l’activité de l’entreprise. Ils peuvent être liés à l’exercice normal de l’activité. Ils sont qualifiés alors de produits d’exploitation (ventes de marchandises,…), ils peuvent avoir un caractère financier (intérêts reçus, …), ils peuvent être exceptionnels (prix de cession d’immobilisation,…)

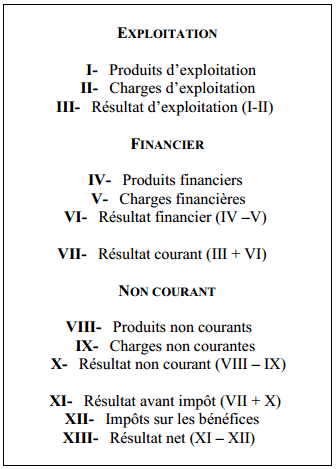

Structure du compte de produit et charges :

Le Compte de produits et charges représente un compte où sont enregistrés les produits (revenus) et les charges (dépenses) d’une entreprise au cours d’une période comptable donnée.Le CPC permet de suivre et de catégoriser les opérations financières liées à l’activité commerciale de l’entreprise. Chaque compte dans le CPC contribue à la construction du compte de résultat de l’entreprise.Le Compte de produits et charges qui assure la synthèse des charges et des produits, est subdivisé en 3 parties :Les opérations d’exploitation : Ce niveau constate les charges et les produits réalisés dans le cadre de l’objet social de l’entreprise.Les opérations financières : Ce niveau concerne tout ce qui est en rapport avec la trésorerie (intérêts, escomptes de règlement, pertes ou gains de change). Les opérations d’exploitation et les opérations financières sont des opérations de gestion courante.Les opérations non courantes : Elles reprennent tous les éléments qui ne sont pas assimilables à des opérations de gestion courante (VNA des immobilisations cédées, pénalités, subvention d’équilibre, etc…)Présentation du CPC

Le CPC est établi en liste. Les produits et charges sont présentés dans le CPC sous forme de rubriques et de postes classés selon leur nature.

Exercice corrigé sur le compte des produits et charges

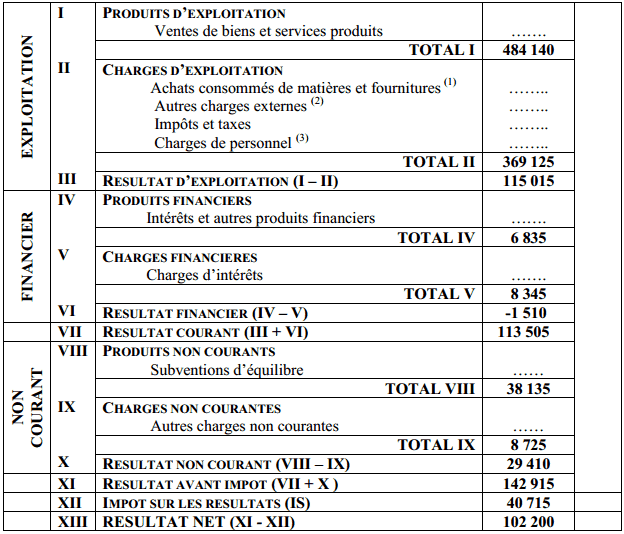

Ci-après un exercice d’application avec corrigé : On vous donne les éléments constitutifs du résultat suivants et on vous demande d’établir le compte de produits et charges et de déterminer le résultat net.- Achat de matières premières……………………………… 135.070

- Achats non stockés de matières et fournitures…………. 7.285

- Autres charges externes: Entretien et réparations…….. 9.143

- Primes d’assurances………………………………………… 57.852

- Rémunérations d’intermédiaires et honoraires…….. 11.380

- Frais postaux et frais de télécommunications………… 4.725

- Services bancaires……………………………………………… 5.138

- Publicité…………………………………………………………… 6.000

- Impôts, taxes et droits assimilés………………………….. 5.322

- Rémunérations du personnel ……………………………108.425

- Charges sociales ………………………………………………18.785

- Intérêts des emprunts et dettes …………………………….8.345

- Ventes de biens produits au Maroc …………………..484.140

- Intérêts et produits assimilés ……………………………….6.835

- Pénalités et amendes fiscales ou pénales ………………8.725

- Subventions d’équilibre reçues ………………………….38.135

Etablissement du compte de produits et charges

(1) Achats consommés de matières et fournitures = 135.070 + 7.285 = 142.355 (2) Autres charges externes = 9.143 + 57.852 +11.380 + 4.725 + 5.138 + 6.000 = 94.238 (3) Charges de personnel= 108.425 + 18.785 = 127.210

(1) Achats consommés de matières et fournitures = 135.070 + 7.285 = 142.355 (2) Autres charges externes = 9.143 + 57.852 +11.380 + 4.725 + 5.138 + 6.000 = 94.238 (3) Charges de personnel= 108.425 + 18.785 = 127.210Remarque : Le résultat dégagé par le CPC est inscrit au passif du Bilan parmi les capitaux propres de l’entreprise, sans signe lorsqu’il s’agit de profit ou précédé du signe (-) lorsqu’il s’agit de perte.

Exercice pour établir le compte des produits et charges (cpc)

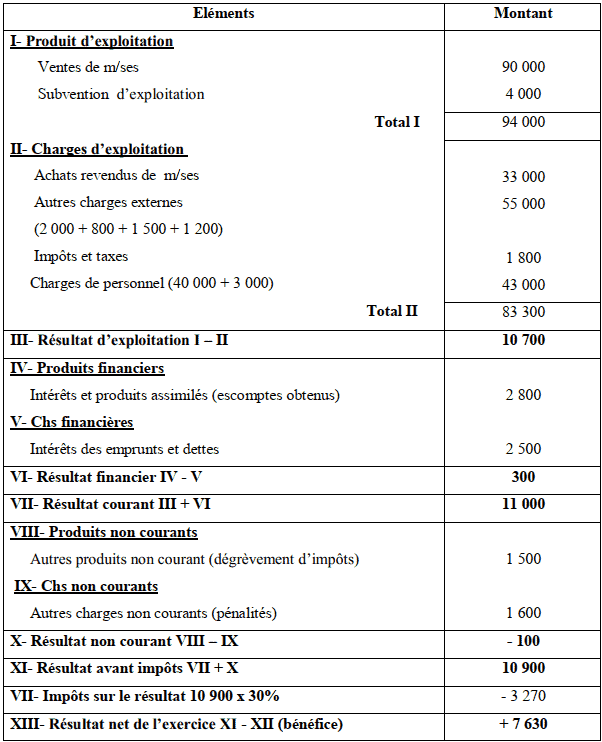

Le travail à accomplir comprend plusieurs étapes cruciales pour évaluer la santé financière de l’entreprise. Tout d’abord, nous devons déterminer le montant des achats revendus de marchandises, un indicateur essentiel pour comprendre la dynamique commerciale de l’entreprise.Ensuite, nous devons procéder au calcul de plusieurs résultats intermédiaires, chacun apportant un éclairage spécifique sur la performance de l’entreprise. Ces résultats comprennent la marge commerciale, le résultat d’exploitation, le résultat financier, le résultat courant, le résultat non courant et le résultat avant impôts.Chacun de ces indicateurs joue un rôle crucial dans la compréhension globale de la rentabilité et de la gestion financière de l’entreprise. Enfin, pour obtenir une image complète de la situation financière, nous devrons établir le Compte de Produits et Charges (CPC), en tenant compte d’un taux d’impôt sur les sociétés fixé à 30 %.Cette étape finale nous permettra de quantifier les produits et les charges nets après imposition, offrant ainsi une vision consolidée de la performance financière de l’entreprise. Avant de faire cet exercice de comptabilité, voici quelques notions à retenir :1.Achats revendus de marchandises : Les achats revendus de marchandises font référence à l’activité commerciale où une entreprise achète des biens (marchandises) en vue de les revendre sans les transformer. Ces achats sont généralement destinés à être vendus tels quels, sans subir de modifications significatives.2. Résultats intermédiaires : Les résultats intermédiaires désignent les performances financières d’une entreprise sur une période donnée, généralement un trimestre ou un semestre. Ils incluent des indicateurs tels que le chiffre d’affaires, les coûts, les marges, etc., permettant d’évaluer la performance opérationnelle à court terme.3. La marge commerciale : La marge commerciale représente la différence entre le prix de vente des marchandises et leur coût d’achat. Elle est calculée en pourcentage et indique la proportion de la vente qui contribue à couvrir les frais d’exploitation et à générer un bénéfice.4.Le résultat d’exploitation : Le résultat d’exploitation est le bénéfice ou la perte résultant des activités principales d’une entreprise, excluant les éléments financiers et non courants. Il reflète la performance opérationnelle de l’entreprise en tenant compte des revenus et des coûts liés à son cœur de métier.5. Le résultat financier : Le résultat financier représente le bénéfice ou la perte résultant des activités financières d’une entreprise. Cela inclut les revenus et les coûts liés aux investissements, aux emprunts, aux changes, et autres transactions financières.6.Le résultat courant : Le résultat courant englobe à la fois le résultat d’exploitation et le résultat financier. Il représente le bénéfice ou la perte total résultant des activités courantes d’une entreprise, reflétant à la fois sa performance opérationnelle et financière.7. Le résultat non courant : Le résultat non courant regroupe les éléments exceptionnels qui ne relèvent pas des activités courantes de l’entreprise. Il peut inclure des gains ou des pertes provenant de ventes d’actifs, des litiges, des restructurations, etc.8. Le résultat avant impôts : Le résultat avant impôts représente le bénéfice ou la perte total de l’entreprise avant la déduction des charges d’impôts. Il englobe le résultat courant et non courant.Enoncé de l’exercices : Les comptes de résultat de l’entreprise AMAT au 31/12/2013 présentent les comptes suivants :- Achats de marchandises : 30 000 dh

- Entretien et réparation : 5 000 dh

- Services bancaires : 1 000 dh

- Rémunération du personnel : 120 000 dh

- Charges sociales : 15 000 dh

- Impôts et taxes : 6 500 dh

- Escompte obtenu : 1 800 dh

- Intérêts des emprunts et dettes : 3 500 dh

- Pénalités et amendes : 2 500 dh

- Transport : 1 500 dh

- Subvention d’exploitation : 4 000 dh

- Dégrèvement d’impôts : 1 500 dh

- Publicité : 1 200 dh

- Ventes de marchandises : 50 000 dh

- Stocks de marchandises au 31/12/13 12 000 dh

- Stocks de marchandises au 01/01/13 15 000 dh

Travail à faire : 1. Déterminer le montant des achats revendus de marchandises 2. Calculer les résultats intermédiaires suivants: * La marge commerciale * Le résultat d’exploitation * Le résultat financier * Le résultat courant * Le résultat non courant * Le résultat avant impôts 3. Etablir le CPC sachant que l’impôt sur les sociétés est de 30 %.

La correction de l’exercices :1. Les achats revendus de marchandises : Achats revendus de m/ses = Achats de m/ses – Δ de stocks de m/ses = 30 000 – (12000 – 15 000) = 33 0002. Les résultats intermédiaires : → Marge commerciale = Ventes de m/ses – Achats revendus de m/ses = 90 000 – 33 000 =57 000→ Résultat d’exploitation = Marge commerciale + sub. d’exp – Autres charges externes – Impôts et taxes – charges de personnel = 57 000 + 4 000 – 5500 – 43 000 – 1800 = 10 700→ Résultat financier = produits financiers – charges financières = 2 800 – 2 500 =+ 300→ Résultat courant = Résultat d’exploitation + Résultat financier = 10 700 + 300 = 11 000→ Résultat non courant = produits non courants – charges non courantes = 1 500 – 1 600 = – 100→ Résultat avant impôts = Résultat courant + Résultat courant = 11 000 – 100 = 10 900 3. Le CPC au 31/12/13 :

Laisser un commentaire