On met ci-après un exercice corrigé sur les immobilisations incorporelles logiciels dont voici l’énoncé : La SA Meline, spécialisée dans le traitement des métaux a mis au point un logiciel de facturation permettant de prendre en compte les spécificités de son activité et qu’elle utilisera en interne.

- Étude préalable et analyse fonctionnelle : 1 500 €

- Analyse organique : 1 900 €

- Programmation et tests : 750 €

- Formation du personnel à l’utilisation du logiciel : 500 €

Par ailleurs, les ingénieurs de la SA Meline travaillent à la mise au point d’un procédé de traitement anticorrosion pour les métaux exposés à l’air salin.

Les tests ont été concluants, et on considère à partir du 20 juin N que le projet peut être techniquement mené à bien et qu’il est susceptible de procurer à l’entreprise des avantages économiques considérables. Les dépenses engagées ont été les suivantes :

Frais de recherche :

- Charges de personnel : 125 200 €

- Recherche d’antériorité : 4 300 €

Frais de développement :

- Charges de personnel : 189 500 €

- Divers tests d’essai : 15 800 €

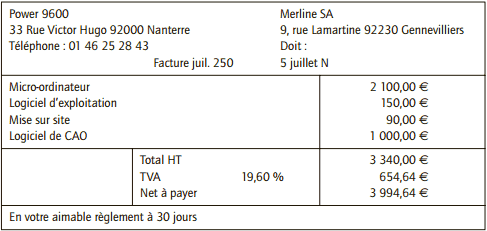

Enfin, la SA Meline a acquis le 5 juillet N un ordinateur auprès de la SARL Power 9600 :

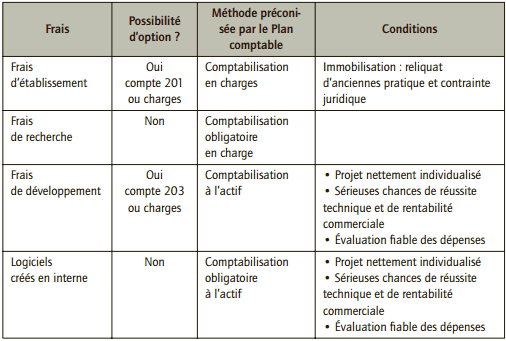

1) Quelles sont les options possibles d’enregistrement en immobilisations ou en charges des frais classés en immobilisations corporelles ?

2) En supposant que le logiciel créé en interne remplisse les conditions nécessaires pour être comptabilisé en immobilisation, calculer le coût de ce logiciel et le comptabiliser au journal général de l’entreprise.

3) Enregistrer au journal général de l’entreprise les frais relatifs au procédé de traitement anticorrosion, sachant que la SA Meline souhaite les immobiliser dans la mesure du possible.

4) Comptabiliser la facture d’acquisition du micro-ordinateur.

Corrigé de l’exercice sur les immobilisations incorporelles logiciels

1) Choix possible d’enregistrement de certains frais en immobilisations incorporelles ou en charges

2) Évaluation du coût de production et comptabilisation du logiciel créé en interne

Les logiciels créés en interne par l’entité pour son propre usage sont enregistrés à l’actif à leur coût de développement :

Coût de développement = Coûts liés à l’analyse organique + Coûts liés à la programmation + Coûts liés aux tests et aux jeux d’essai + Coût d’élaboration de la documentation technique

• Analyse organique : 1 900,00 €

• Programmation et tests : + 750,00 €

• Formation du personnel à l’utilisation du logiciel : + 500,00 €

• Total coût de développement : 3 150,00 €

Enregistrement comptable :

Cette opération est une livraison à soi-même de prestation de service, elle n’est donc pas soumise à TVA.

3) Comptabilisation des frais relatifs au procédé de traitement anticorrosion

Les différentes charges ont été comptabilisées au fur et à mesure de leur engagement, au cours de l’exercice comptable.

Seuls les frais de développement peuvent être comptabilisés en immobilisation (l’option pour l’enregistrement en charges est possible).

Coût de développement = Coûts liés à création + Coûts liés à la production + Coûts liés à la préparation de l’immobilisation

Frais de développement :

• Charges de personnel : 189 500,00 €

• Divers tests d’essai : + 15 800,00 €

Total coût de développement : 205 300,00 €

Enregistrement comptable :

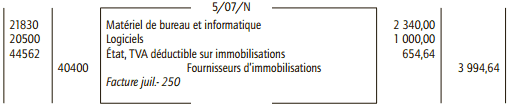

4) Comptabilisation de la facture du 5 juillet N

En matière de comptabilisation de logiciels, on distingue les logiciels dissociés et les logiciels indissociés. Les logiciels indissociés sont inclus dans le coût de l’ordinateur (en immobilisation corporelle) les logiciels dissociés du matériel sont comptabilisés en immobilisation incorporelle, au compte 205.

Coût d’acquisition de l’ordinateur :

• Micro-ordinateur : 2 100,00 €

• Logiciel d’exploitation : + 150,00 €

• Mise sur site : + 90,00 €

Total : 2 340,00 €

Enregistrement comptable :

Laisser un commentaire